中国の対米輸出がトランプ関税によって激減している。しかし、「脱アメリカ」という構造的な転換によって、輸出全体が減ることなく増加が続いている。特に貿易黒字が前人未踏の1兆ドルを突破し、そのインパクトが大きい。一方、内需不振と外需依存という経済のバランスの悪さ及び貿易摩擦激化の懸念など課題も浮き彫りになっている。

●「脱アメリカ」が進む中国 重要度が低下する日本

中国は、トランプ1期目政権発足後の対中関税戦争をきっかけに、「脱アメリカ」という構造的な転換を進めてきた。具体的には、「一帯一路」戦略を推進し、EU(欧州連合)、ASEAN、中南米、アフリカなどの国・地域との経済協力を強化し、アメリカ依存の輸出構造を是正してきた。

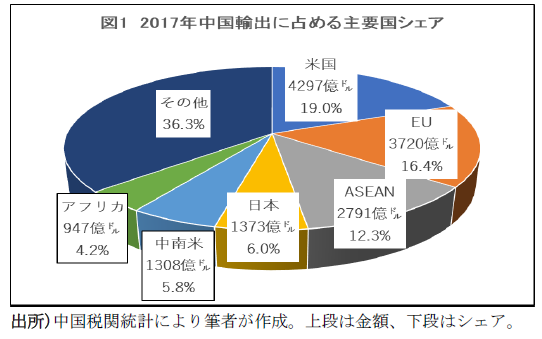

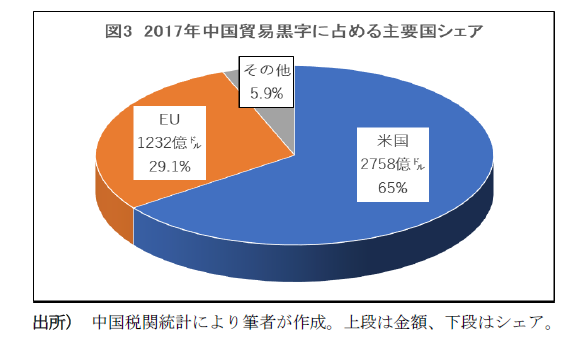

図1と図3に示すように、2017年に中国の対米輸出が4297億ドル、シェアが19%。貿易黒字が2758億ドル、シェアが65.3%にのぼる。中国の輸出構造がアメリカに大きく依存していた実態が浮き彫りになっている。

言うまでもなく、極端なアメリカ依存の貿易構造が歪んだものであり、大きなリスクを孕んでいる。トランプ1期目政権は正に中国の弱点を狙い、「貿易赤字是正」という大義名分の下で、対中関税戦争を発動したのである。中国もその時から「脱アメリカ」を推し進め、輸出の多角化を図ってきた。その結果、輸出と貿易黒字に占めるアメリカのシェアが減少し、EUやASEAN、中南米、アフリカのシェアが増加している。

中国の税関統計によれば、2025年1~11月アメリカ向け輸出が3859億ドル、前年同期に比べれば▼18.9%となっている。うち、11月は▼28.6%で、今年4月から8ヵ月連続の減少だ。輸出全体に占めるシェアが2017年の19%から25年の11.3%へと7.7ポイントも減少した。

対米輸出の減少によって、中国の貿易黒字に占めるアメリカのシェアも2017年の65%から25年の24.2%へと40.8ポイント激減した。現在、アメリカは中国の最大輸出国ではなく、最大の貿易黒字寄与国でもない。輸出はASEANとEUに追い越されて3位、貿易黒字はEUに次ぐ2位に転落してしまった。

一方、中国からEU、ASEAN、中南米、アフリカ向けの輸出が急増している。中国の税関統計によれば、2025年1~11月EU向けが前年同期に比べ8.1%増、ASEANが13.7%増、中南米7.1%増、アフリカ26.3%増で、いずれも輸出全体の5.4%増(ドルベース)を上回り、18.9%減のアメリカと対照的になっている。

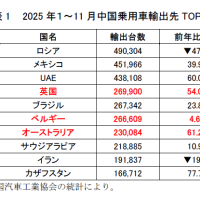

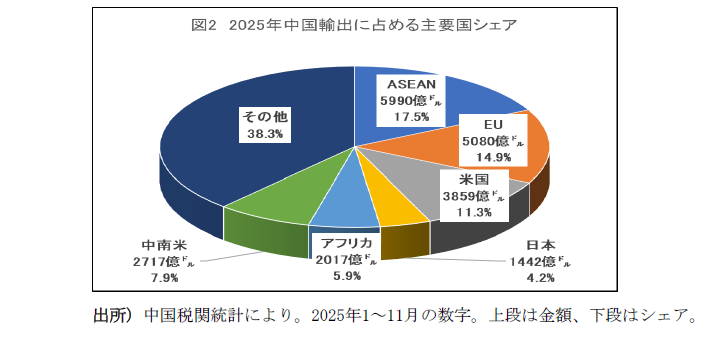

2017年に比べると、2025年中国の輸出地図が一変した。輸出シェアはASEANが17.5%で1位、EUが14.9%で2位、いずれもアメリカ(11.3%)を上回っている。ちなみに2017年に6%を占めていた日本は25年になると4.2%に縮小し、中南米7.9%、アフリカ5.9%にも及ばなかった(図2を参照)。「脱アメリカ」が進む中、アメリカの同盟国・日本の中国経済に対する重要度低下も鮮明になっている。

●中国がトランプ関税を恐れぬ最大の理由

中国の税関統計によれば、今年1~11月輸出から輸入を差し引いた貿易黒字は1兆758億ドルにのぼる。この金額は2024年世界貿易黒字ランキング2位~10位のドイツ、ロシア、オランダなど9カ国・地域の合計を上回るものである。

一国の貿易黒字が1兆ドルを突破することは、世界貿易史上の前人未踏の偉業である。しかもトランプ関税を受けている最中の出来事である。そのインパクトが甚だ大きい。

中国の貿易黒字の構造から見ても「脱アメリカ」が進むことがわかる。図3のように2017年に中国のアメリカ向け貿易黒字が2758ドルで全体(4225億ドル)の65%を占め、一極集中の様相を示していた。

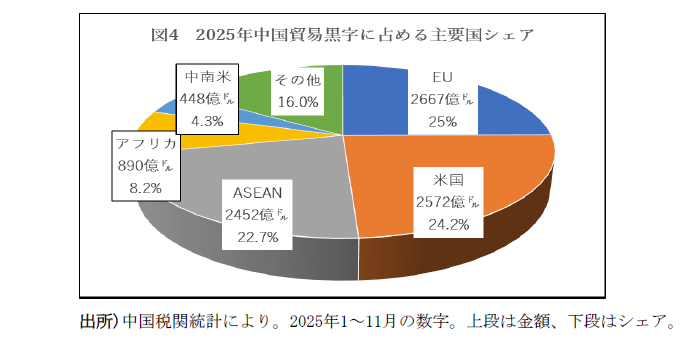

しかし、2025年になると、アメリカ向け貿易黒字が全体に占めるシェアがEU(25%)に逆転され、24.2%で2位に転落した。ASEANが22.7%、アフリカ8.2%、中南米4.3%をそれぞれ占める(図4を参照)。つまり、中国はアメリカ一極集中から脱却し、貿易の多角化を実現したのである。これは正に中国がトランプ関税を恐れぬ最大の理由だと思う。

●貿易黒字1兆ドル突破で課題も浮き彫りに

中国の貿易黒字1兆ドル突破が良いことばかりではなく、いくつかの課題も浮き彫りになっている。

第一に、膨大な貿易黒字の裏に内需不振の弱さが浮上し、経済のバランスの悪さが露呈している。

中国の貿易黒字拡大の一因は、輸出が堅調な一方で輸入・国内消費が弱いことだ。輸入が伸び悩むことは、国内消費や企業投資が思う通り進んでいないことを示している。実際、今年1~11月全国小売総額が前年同期比で4%増、インフラ、設備、不動産を含む固定資産投資が▼2.6%となっている。いずれも輸出6.2%増(人民元ベース)を遥かに下回り、外需依存型の経済構造が一層鮮明になっている。こうしたアンバランスな経済構造は持続が難しい。

第二に、過剰生産の問題が浮上する。1~11月工業生産が6%増に対し、国内消費が4%増にとどまっている。貿易黒字が大幅に拡大した背景には、こうした過剰生産能力を世界市場に供給している側面が否定できない。

第三に、中国の生産過剰と輸出急増は、他国から「ダンピング」(不当廉売)と批判され、貿易摩擦の多発を招く可能性が高い。

事実、EUや中南米から中国製品をターゲットとする追加関税を発動するケースが相次いでいる。例えば、EU加盟国の財務相は12月12日、域内への150ユーロ未満の輸入小包に対し3ユーロ(3.52ドル)の関税を課すことで合意し、来年7月1日から適用される。中国発のインターネット通販「SHEIN(シーイン)」や「Temu(テム)」などから輸入される安価な中国製品の増加に対応する取り組みの一環と見なされる。

中南米のメキシコ議会上院も12月10日、中国など複数のアジア諸国からの輸入品に来年最大50%の関税を課す法案を賛成多数で承認した。法案は下院でも承認済みだ。

今後、中国製品をターゲットとする追加関税措置がさらに増えると見られる。

要するに、中国貿易黒字の急速な拡大は、先端技術製品輸出の拡大や製品品質の向上など中国の国際競争力が強化された側面がある。しかし一方、それは内需不振と外需依存の厳しい現実の現れでもあり、貿易摩擦の激化を招く恐れがある。結論として、1兆ドル超の貿易黒字が長く続くことは難しいと思う。(了)