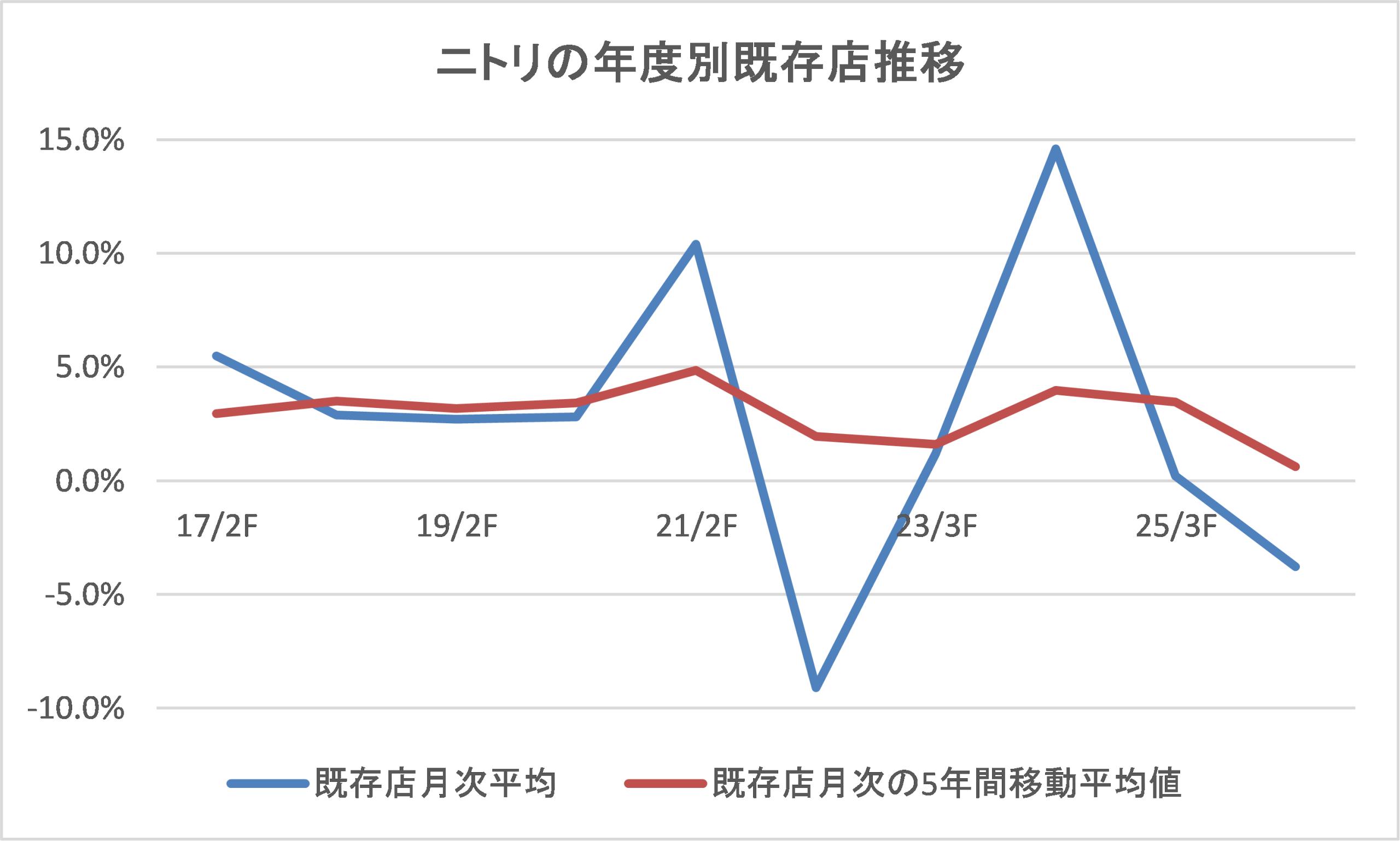

図はニトリホールディングスのニトリの国内事業の年度ごとの既存店売上高前期比推移の10年分である(青の実線)。また、赤の実線はその5年移動平均線を示している。このうち、2017/2期から2023/3期まで9期間の平均値は3.5%増と安定的な成長を遂げてきた。しかし、5年移動平均線を見ると2026/3期には0.6%増とこれまでになかったほど低水準となっている。なお、同社は2023/3期に決算期を2月から3月に変更した。また、2026/3期の数値は2月まで11カ月間の平均を用いている。

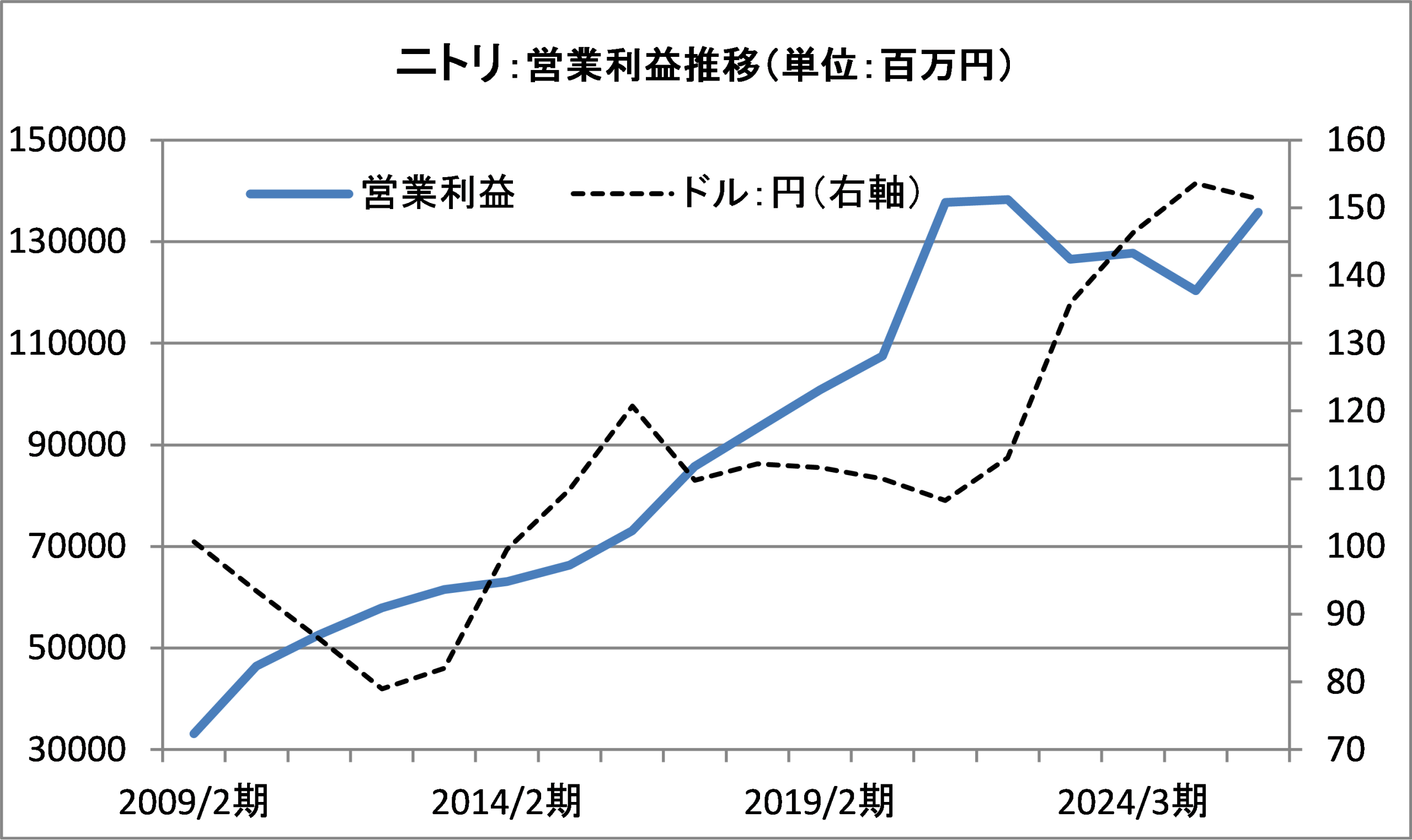

ここ数年の既存店の低迷によって、同社業績もこのところはすっかり停滞気味である。2021/2期のコロナ特需は別として、次の図にある2009/2期からコロナ前の2020/2期までの年平均営業利益成長率は11.3%増と二けたを達成していた。しかし、コロナ特需のあった2021/2期をほぼピークとして、この5年間は営業利益面の停滞が継続している。

一つには上で述べた既存店の過去ないほどの低迷がある。そして、もう一点が円安である。同社は製品の90%ほどを輸入に頼っており、この間に為替が1ドル100円から150円と大幅な円安となったことが足を引っ張った。もっとも、過去にもアベノミクスによって、2011年に80円ほどであった対ドルの為替が2015年には122円まで大幅な円安となったことがある。しかし、この時には売上増で吸収し、この間の営業利益は26%増となっている。

いわば、ここ数年の業績低迷は、売上の不振と円安によるダブルパンチによって、同社にとっては過去経験したことのないほどの厳しい経営状況となった。

同社ではこの不振要因は開発力の弱体化であるとして、昨年半ば辺りから根本的な開発体制の再構築に取り組んでいる。この開発体制強化の一つの象徴的なものが、改めて似鳥会長が陣頭に立って、開発体制を強化するという決意表明であった。

売上低迷の最大要因が新製品開発力の弱体化と捉え、似鳥氏が開発部隊の陣頭に立ち、開発強化を推進する決意を表明しいている。同社では開発体制が弱くなっている背景分析として、海外強化や島忠の立て直しを挙げている。海外への本格進出に当たり、開発部隊から海外向けの商品開発に注力するために優秀な人材を送り出していたことがある。また、M&Aによって子会社化した島忠のPBの抜本的開発体制構築のために80人の精鋭を送り出したとも述べている。

その結果、本体の開発体制が手薄になり、開発部隊が弱体化したことがある。海外と島忠にベテランの精鋭メンバーを送り込んだため、残りのメンバーは2−3年生となってしまった。加えて、コロナ下において展示会回りや工場巡りができなかったために、開発メンバーの戦力化が遅れた面があるということ。また、コロナによるオンライン会議の普及で便利になった反面、生産工場のある海外に行かなくとも仕事がやれてしまうことに慣れてしまったこともある。そこで原点に返り、工場や店舗の現場回りから機敏に行動できる習慣を身に着けさせる。そのようにして、新機軸の新商品をスピーディに開発できる体制を早急に構築する意向であるとしていた。

似鳥氏はこれまでも新規注力分野の家電に関しては自ら陣頭指揮をとっていることもあり、家電に関しては次々と話題性のある新商品が発表されており、売上も好調である。そこで、同氏が商品本部長に就任して、開発の陣頭指揮を執ることになった。ニトリ本体の開発部隊の強化は動き出してから成果が出るまでには半年はかかるが、やがて成果となって現れるとしていた。

結果的に2月に開催された2026/3期第3四半期決算説明会における報告で、この半年で新商品の開発スピードが急速に上がりつつあることが確認された。さらに、現状までは決定的に表れているわけではないが、新商品は消費者の購買意欲を高めることは間違いなく、今後は外部からも観察できる月次の伸び率の向上という点にその成果が表れて来る可能性が考えられる。

一方で、今第3四半期決算において、既存店が不振の中でも利益率が改善されたことも示しており、収益性は急速に回復している。本来なら第3四半期の既存店は6.1%減と一段と厳しく、大幅減益不可避と見られていたが、第3四半期3か月では1.8%増益と、原材料や生産地の見直しなどによって収益性の高い新製品の投入で、まずは収益性から回復して見せた。今後はこれらの新製品効果によって既存店がプラスサイドに振れてくることで、一気に利益成長率が高まると考えられる。

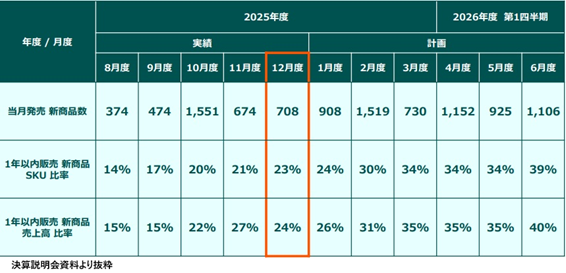

なお、開発体制が強化されたテータ的な裏付けとして同社が公表したのが、1年以内に開発された新製品の商品構成ウエイトと売上ウエイトである。

この表によれば新体制が始まった昨年7月の新製品の商品構成比は14%、売上構成比は15%であったが、12月までには商品構成比が23%、売上構成比は24%まで高まっている。さらに目標としては今年の6月までに製品構成比39%、売上構成比40%を目指すとしている。消費者は常に新しいものを求めていることから、今冬は暖冬もあって2月までの既存店の伸びは決して良くないが、近い将来この新製品開発点数の増加が既存店売上高を力強く引き上げ、再び利益成長性を取り戻すのではないかと思われる。

有賀の眼

同社は2022/2期まで35期連続の増収増益を達成してきた。しかし、直近数年間は上場後の同社の歴史の中でもかつてないほどの苦渋を味わった時期となった。そして、再び企業成長の核となる扇のかなめに似鳥氏が就いたことで、今、再び勢いを取り戻しそうな兆候が見え始めてきたところである。

このことはある程度企業体制が固まってきたことで、自らは全く新規分野の家電の開発に邁進していたところ、既存の開発部隊が弱体化したことに気づき再び陣頭指揮を執ることになった。これは同氏にとっても良かったのではないかと考えられる。むしろ、上場後初めての危機を経験したことで、今回の失速や立て直しの経緯が、同氏が先々経営を退いたのちに、残った経営陣の一つのお手本になるような気がするのである。