中国は嘗て安価で豊富な労働力を武器に「人海戦術」によって、「世界の工場」として高度成長を成し遂げた。しかし、少子高齢化の進行、労働コストの上昇、米中対立の激化などを背景に、中国は量的拡大依存の成長モデルから質的高度化依存の成長モデルへと大きく舵を切った。

現在の中国は世界最多規模の理工系大学卒業生とエンジニア層を基盤に、「技(術)海戦術」とも呼ぶべき人的資源の高度活用を進め、米国に次ぐ世界第2位のテック大国としての地位を確立しつつある。

本レポートでは、その成長モデルの転換と世界経済への影響を整理する。

●「日本の失われた20年」にならない決定的な理由は新たな成長分野の出現

中国の不動産バブルが崩壊している。そのため、日本では中国経済をめぐり、「失われた20年」の日本になるのではないかという指摘が増えている。デフレ圧力、消費不振、若者失業の拡大など、1990年代に起こった日本のバブル崩壊と重なるものが多いからだ。

しかし、筆者は中国経済が「日本の失われた20年」にならないと思う。日中間の決定的な相違は、新たな成長分野の有無にある。日本はバブル崩壊後に新たな成長分野がなかなか見つけられなかった。一方、中国は成長モデルの転換によって、新しい成長分野の育成に成功した。

新たな成長分野の典型的な事例はグリーンエネルギー技術分野である。ドイツ国際放送局ドイチェ・ヴェレの中国語版サイト2026年2月8日付記事によれば、2025年における中国の経済成長の3分の1以上が、電気自動車(EV)や太陽光発電などのクリーンエネルギー技術によってけん引されたという。

記事は、英国のエネルギー研究機関Carbon Briefの最新報告書を引用。25年にはクリーンエネルギー技術分野の成長額が中国の国内総生産(GDP)増加分の37%を占め、クリーンエネルギー産業がなければ経済成長率は目標の5%前後に対して3.5%にとどまっていた可能性があることを伝えた。

そして、昨年のクリーンエネルギー産業の生産額が中国のGDPの約11.4%に当たる15兆4000億元(約350兆円)に達し、この分野だけでブラジルやカナダの経済規模に匹敵し、もし一国と見なせば世界第8位の経済規模に相当すると紹介した。

また、クリーンエネルギー産業の拡大スビートは中国全体の成長率を大きく上回っており、24年に12%だった年成長率が25年は18%に加速したと指摘。特にEV、車載バッテリー、太陽光発電という「新三様」(新・三種の神器)」が経済貢献の3分の2を占めるとした。

さらに、25年のクリーンエネルギーへの投資額は7兆2000億元(約160兆円)に上り、化石燃料採掘や石炭火力発電分野への投資額2600億ドル(約41兆円)の約4倍に達したこと、昨年の中国の投資増加分の90%がクリーンエネルギー分野によるものであることを伝えた。

●成長モデルの転換点は「中国製造2025」

「人海戦術」という労働集約型の成長モデルから、「技海戦術」と呼ぶべき技術集約型の成長モデルへ大きく舵を切った転換点は、2015年に中国政府が発表した「中国製造2025(Made in China 2025)」である。

いわゆる「中国製造2025」は、中国の製造業を「量」から「質」へと転換させ、世界トップクラスの製造強国を目指すための国家戦略だ。この戦略によれば、「製造強国」実現へのステップとして、以下の3段階のロードマップを描いている。

-

- 第1段階(〜2025年): 世界の製造強国の列に加わる。

- 第2段階(〜2035年): 世界の製造強国の中間レベルに到達する。

- 第3段階(〜2049年): 世界の製造強国の先頭グループに入り、イノベーションをリードする。

また、この国家戦略では、下記10大重点分野に人的・物的・財的資源を集中的に投入させると決めている。

-

- 次世代情報技術(5G、半導体など)

- 先端工作機械・ロボット

- 航空・宇宙設備

- 海洋工学設備・高技術船舶

- 先進鉄道交通設備

- 省エネ・新エネルギー車(EVなど)

- 電力設備

- 農業機械設備

- 新材料

- バイオ医薬品・高性能医療器械

昨年は「中国製造2025」が目指す「製造強国」への第一段階を仕上げる年である。上記10大重点分野の目標の達成度はいかがなものだろうか?結論から言えば、分野によって明暗が分かれているが、全体として半数以上の分野で目標を達成したと評価される。

特に、4)高技術船舶、5)先進鉄道交通設備、6)省エネ・新エネルギー車(EVなど)、7)電力設備、10)バイオ医薬品などの分野では、中国の技術が世界をリードするレベルに到達している。

例えば、造船分野において、2025年に中国の造船業界は完工量(船舶建造トン数)、新規受注量、手持ち受注量の「3大指標」で世界1位を維持。うち、完工量が世界シェアの56.1%、新規受注量が69%、手持ち受注残高が66.8%にのぼり、日本や韓国を大きく引き離す圧倒的なシェアと価格競争力で市場を支配している。

高速鉄道について、2025年末時点で中国は総延長5万kmを超え、世界各国の合計を上回る圧倒的なシェアを誇る。

省エネ・新エネ車分野において、2025年中国のEV・PHVの世界販売台数が1,600万台を超え、世界市場の約6割以上を占める。国産メーカーのBYDは米国のテスラを初めて追い越し、EVの世界王者となった。中国は今、新エネ車の世界最大の市場かつ製造・技術のリーダーとして注目されている。

電力設備について、中国は現在、世界最大の電力生産国となり、2025年時点では、世界の総電力生産量の33%超を占めている。このシェアが世界2位の米国(14%強)の2倍以上であり、世界を大きく引き離している。うち、太陽光発電の製造・導入の両面で中国が世界シェアの約8割を握る。風力発電分野においては、2024年末時点で、中国の陸上風力発電設備は世界シェアの46%、洋上風力が50%と、いずれも世界1位を占める。

バイオ医薬品分野では、中国は新薬の製造とライセンス供与の分野で、急速に世界トップクラスのシェアを獲得している。2025年世界の新薬ライセンス供与における中国企業のシェアは40%にのぼり、バイオ製造の特許が世界シェアの20%以上を占めている。

勿論、目標未達成の分野もあり、半導体分野はその代表例である。「中国製造2025」には半導体の国産率70%を目指しているが、実際に35%しか至っていない。米国による半導体先端技術輸出禁止措置が重荷となっているからだ。

しかし、総合的に判断すれば、2025年時点で「中国製造2025」の達成度が80%以上にのぼる。中国は過去10年間の努力によって、「人海戦術」から「技海戦術」へ、「量」から「質」へという成長モデルの転換が結実したと言えよう。

●注目される新な5ヵ年計画(2026~30年)と習主席の視察

2026年は新たな五カ年計画(2026~30年)の開始の年にあたる。この計画は今年3月開催の全国人民代表大会で審議・採択される予定だ。米中技術覇権の争奪が熾烈さを増す中、次期計画でAIなどハイテク・ニューテックがどの程度中核に据えられるか、「技海戦術」をどのように深化するかが世界に注目される。

新しい5ヵ年計画の発表を控える中、習近平国家主席は今年2月9日、北京市南部の亦荘にある国家情報イノベーションパークを視察し、中国の科学技術イノベーション戦略に関する最新方針を示した。

北京市亦荘地区は、国家級のハイテク産業集積地として、AI、ロボティクス、半導体ソフトウェア、情報技術応用など多くの先端技術企業と研究機関が集まる中国の技術・産業の重要ハブである。筆者が2023年11月に亦荘開発区を現地調査したことがある。調査レポートの詳細は、同年12月20日掲載の「中国経済の最新動向」コラム第175話「国際競争力は産業集積にあり~北京亦荘開発区の示唆」を参照してください。

習主席の視察は、単なる「現場確認」ではなく、新たな長期成長戦略における科学技術自立の方向性を示す「政治的・戦略的なメッセージ」 として位置付けられ、注目を集めている。

習主席は視察現場で、「科学技術の自立自強が近代化強国建設の“鍵”である」と強調した上で、国家が抱える戦略的弱点を克服し、国際競争力と安全保障を確立するための基本方針を改めて示した。具体的に次の3点に言及している。

-

- 国の資源配分の優位性を最大限に活用し、重要な技術課題の解決に注力

- 高品質な研究機関、人材、資本、企業力を結集し、コア技術の突破を加速

- 突出した科学技術分野における弱点を戦略的優先事項として克服

習主席の視察と指示は「技海戦術」推進のための明確な政策発信である。これは、量的成長から質的競争力強化へと舵を切った中国の戦略的深化を象徴する出来事として、今後の中国経済・技術政策の方向性を占う重要なポイントになる。

●中国成長モデル転換のインパクト

「人海戦術」から「技海戦術」への転換は、国内経済には不動産依存モデルの終焉、国際には「世界の工場」から「世界の技術供給国」への転換を意味する。そのインパクトが甚だ大きい。

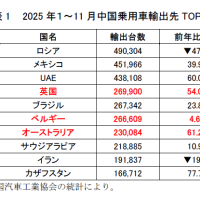

まず、中国の輸出を見よう。中国の税関統計によれば、2025年、トランプ関税にもかかわらず中国の輸出総額が前年比5.5%増で、史上最高の3兆7,718億ドルに達成。貿易黒字は前人未踏の1兆ドル大台を突破し、1兆1,890億ドルにのぼる。この金額は2024年世界貿易黒字ランキング2位~10位のドイツ、ロシア、オランダなど9カ国・地域の合計を上回るものである。

輸出製品のうち、ハイテク・ニューテック製品の輸出が前年比7.5%増で9,479億ドルに達し、輸出全体の25%を占める。特に、集積回路26.8%、EVを含む自動車21.4%、船舶26.7%、液晶パネル11%、医療機械6%の増加をそれぞれ記録した。「技海戦術」は実り豊かな結果をもたらしているのは確かだ。

「技海戦術」への転換は「第二のチャイナ・ショック」とも呼ばれる。これまで、日米欧先進国は「技術供給国」として世界を支配してきた。しかし、中国の「技術供給国」への参入はこの構図を一変させ、国際摩擦の激化、特に日米欧先進国との摩擦の激化が避けられない状態となる。言うまでもなく、「技海戦術」で躍進する中国は、既得権者・日米欧の新たな脅威となる。

真っ先に「技海戦術」の衝撃に晒されるのは欧州だ。今年2月に、フランス政府の諮問機関「戦略・計画高等弁務官事務所(Haut-Commissariat au Plan)」が発表した報告書の中で、中国の工業力が欧州経済に「システム的な衝撃」を与えていると警告。この状況は「第2のチャイナ・ショック)」とも呼ばれ、これまでの安価な労働力による製品流入とは異なり、自動車やクリーンエネルギー技術などの高付加価値分野で欧州産業に深刻な脅威を与えていると分析。

主な論点は下記の通り。

-

- 産業基盤の危機 自動車、工作機械、化学、電池といった欧州の基盤産業が直接的な脅威にさらされる。

- 価格競争力の喪失 中国製品は欧州製と同等の品質でありながら、30%〜40%低いコストで供給されており、従来の生産性向上や組織改編ではこの差を埋められない段階に達している。

- 過剰生産の波 中国国内の需要低迷により、行き場を失った過剰な生産能力が欧州市場へ「津波」のように押し寄せている。

報告書は欧州の対応策として、2つの選択肢を提案した。1つはすべての中国製品に対して30%の共通関税を課す案。2つ目はユーロを20~30%切り下げ、欧州製品の価格競争力を強制的に回復させる案。

しかし、1つ目の中国製品30%共通関税案が中国側の激しい報復措置が予想され、2つ目のユーロ切り下げ案が米国に反対され、いずれも実施が困難だ。どうすれば、産業競争力が強化されるか? 欧州は今、岐路に立っている。

中国の「技海戦術」への転換に対する欧州の焦りは理解できないものではない。実際、米国も同様の衝撃に晒されている。米政府は「安全保障上の懸念」を口実に、中国製のEVやドローンなど高度技術製品を排除し、技術覇権を維持しようとしている。こうした中、日本はどんな対策を打ち出すかが注目される。(了)