今回のキーワード

「役員退職金」

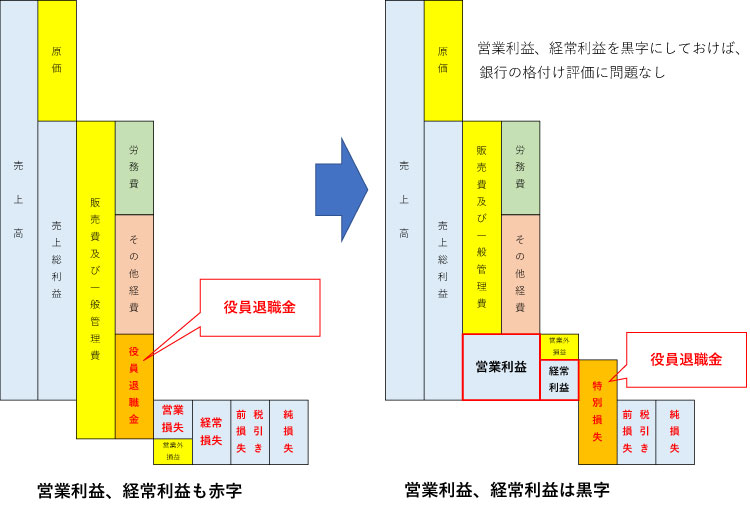

決算書を5年分ほど拝見すると、時折、営業利益が極端に悪化している、という年度があったりするのです。大きな営業赤字なのです。

その前年や翌年は、数%の営業利益が出ているのです。

「どうしてこの年度だけ、営業利益がマイナスなんですか?」と社長に尋ねます。

すると、

「その年度は、前の専務が退職したので、退職金を支払ってますから。」

といった返答がきたりします。

「えっ、役員退職金なのに、販売管理費で処理しているんですか?」

「何かマズかったでしょうか?」

などというやり取りになるのです。

役員の退職は、めったにないことです。そのような費用は、特別損失で計上するのです。そうすれば、営業利益や経常利益は、黒字を確保できます。

会計事務所まかせにしておくと、このような処理をされてしまうことが多いです。

「最終の純利益は同じ損失額ですよ。」と言われます。

決算書を見るのは、税務署だけではありません。銀行も見ます。銀行は、営業利益と経常利益を見ます。だから、役員退職金のような大きな、その年度だけの支出は、特別損失で計上してほしいのです。