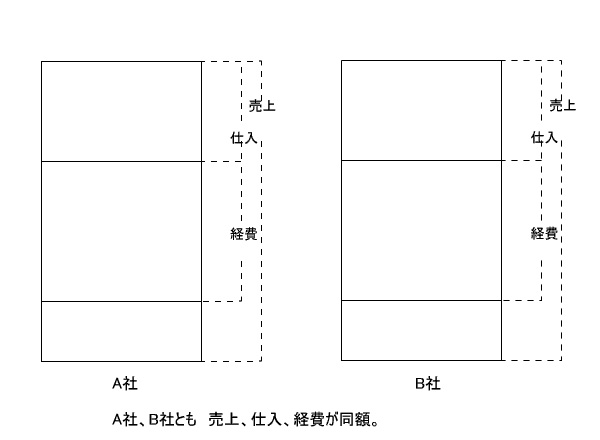

年間の売上も仕入額も経費の金額もまったく同じで、業種も決算月までもが同じ会社、A社とB社(下記図)の決算書上の経常利益は同じになるか?

そんな質問を一般のサラリーマンにしても、おそらく正しい答えは返ってこないような気がする。

しかも、社長と呼ばれる人たちでさえこれを理解していない場合があるのだ。

まず、上の図のようにA社、B社がまったく同じ状態でも、棚卸しの金額しだいで経常利益は変わってくる。棚卸し金額が多ければ資産が大きくなり利益が増えるのだ。しかも棚卸しについてはその評価方法でどれを選んだかでやはり利益が変わる。

10万円以上の資産の購入でも、それをどう経理処理するかで資産になるかどうかが決まり、利益の金額が変わることになる。

第57話でも書いたが、10万円以上の資産は下記三択による選択となる

第57話でも書いたが、10万円以上の資産は下記三択による選択となる

1、資産計上して通常の減価償却をおこなう

2、資産計上して一括して3年償却する

3、中小企業者等の少額減価償却資産の取得価額の損金算入の特例を利用して、全額損金算入する 注1

1や2を選択した場合、利益の金額が増加し、3を選択した場合、利益は減らすことができることとなる。

1や2を選択した場合、利益の金額が増加し、3を選択した場合、利益は減らすことができることとなる。

つまり、資産が増えれば利益も増えるのだ。

この資産とは、現金や預金だけとは限らない。商品や原材料、はては10万円以上で購入した中古の機械・ソフトウェアまでもがそれに含まれてしまう。それゆえに社長といえども経理にうとければ利益と手元キャッシュの誤差が理解できなくなり、資金繰りを誤ることにもなってしまう。

さらにやっかいなことに、経理というものは実際にその仕事をしてみないと仕訳さえ間違えることが多いのだ。

再生なかばの企業にかかわっているときは、経理を中心に会社をみてあげることになる。そして、資金繰りの破たんをさせないためになるべく経理をシンプルな形にして、社長にレクチャーしていく。何社もかかわっているとこれが最良の策だと思えてならない。

注1:国税庁ホームページ