急成長しているフィンテック企業の戦略紹介、第2弾!!

今回は、投資運用のロボットアドバイザー WealthNavi を紹介するが、その前に日本の個人金融資産の投資運用状況について、実態を理解しておきたい。

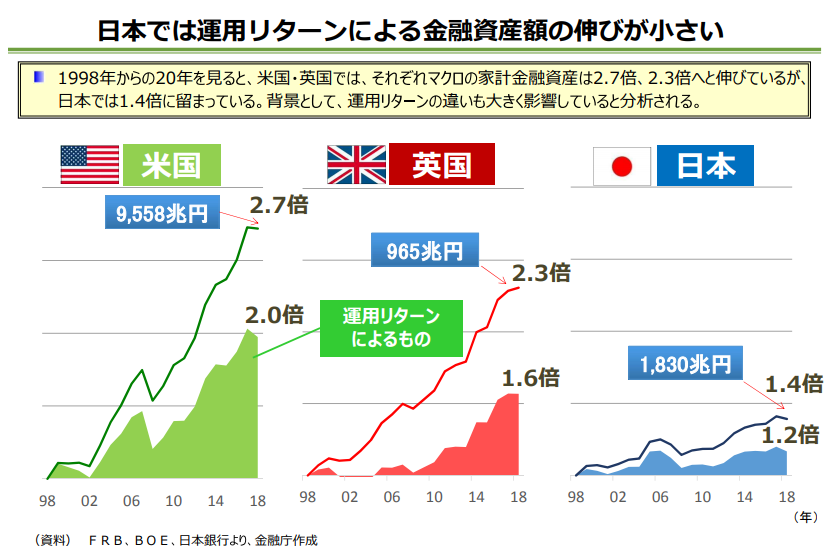

下図は、日米英3か国の家計金融資産額の推移を表している。(金融庁:「人生100年時代における資産形成」より)

1998年から20年、米国は2.7倍、英国は2.3倍と倍以上に増加させているのに対して、日本は1.4倍と微増に留まっている。

その要因としては、①運用リターンの差 ②追加投入資金の差 と二つあるが、両面において日本は米英に大きく劣後している事が見てとれる。

運用リターンは何故低い?

20年間の運用リターンによる増加分は、米国 2.0倍、英国 1.6倍に対して、日本は1.2倍。

この間、リーマンショックや震災など凸凹はあるが、単純に平均利回りで比較すると、米国 4%、英国 2.5%、日本 1%となり、日米の差は4倍にものぼる。

このような差が生まれた背景は、運用資産構成の違いと合わせて、経済成長に差があったためと考えられる。

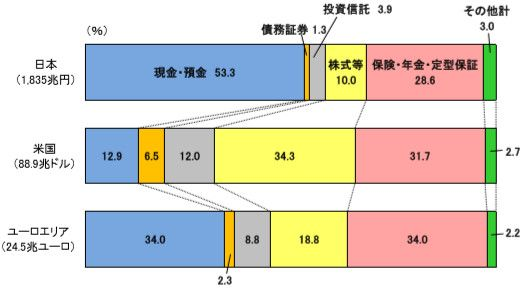

下図は、日米欧の運用資産構成を表している。

よく「日本人の預金好き。アメリカ人の株好き」などと言われるが、正にその通りで、日本は半分以上が現金・預金の安全資産なのに対して、米国は半分以上が株式や投資信託などリスク資産となっている。保険・年金などの資産は双方とも3割程度と同じレベルに見えるが、実際の中身は元本保証型の多い日本、投資運用型の多い米国となり、運用資産全体でみると全く逆の構成と言える。

失われた20年とも言われるデフレに苦しんだ日本は、値下がりリスクのある株式などに投資するよりも金利はゼロでも安全な現金・預金に置き続け、運用リターンは当然に低くなった。

方や米国は、株式などへの積極的な投資運用行動が新たな成長産業を生み出す原動力ともなり、経済成長を取り込む形で運用リターンも向上したのである。

※出典:日本銀行調査統計局「資金循環の日米欧比較」2018年8月14日発表分より

追加投入資金はなぜ増えない?

金融資産額の増加要因としてもう一つが追加投入額の多寡である。

資産額全体の増加から運用リターン分を差し引いたものが追加投入資金と考えれば、米国 0.7倍、英国 0.7倍に対して、日本 0.2倍とここでも差がついている。

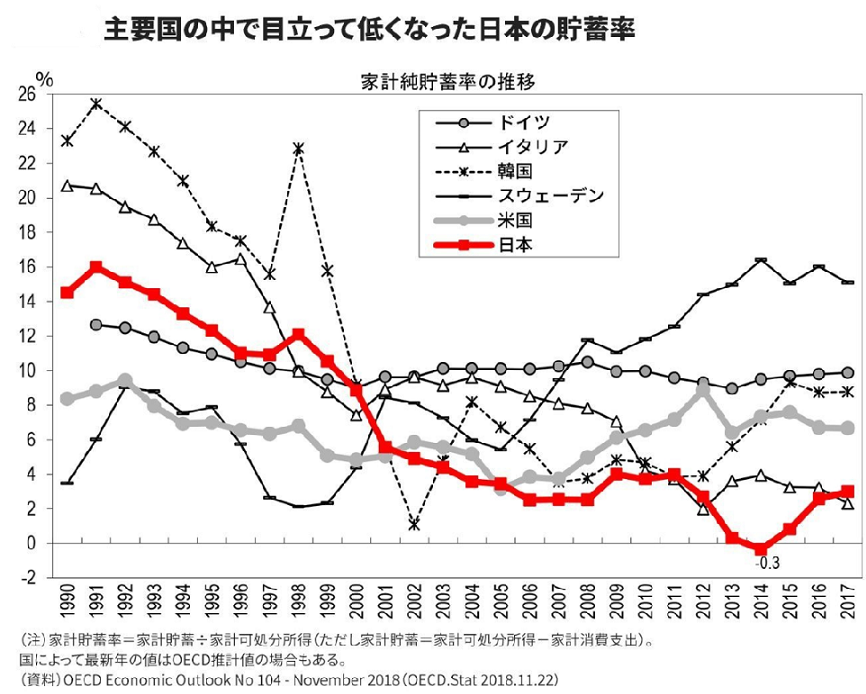

追加投入額が伸びないのは、日本の貯蓄率低下によるものだろう。

下図は、PRESIDENTの記事「なぜ日本の貯蓄率は韓国より低くなったのか」より引用したものであるが、日本の貯蓄率はこの20年~30年で大きく低下している。

低下の要因についてはいろいろと考えられるが、経済の低迷で所得が伸びない中で、消費増税や社会保険料の増加など負担が増えて余裕がなくなっている事や貯蓄に対する意識の低下などであると思われる。

金融資産運用はどうしたら良い?

ここまで、日本の個人金融資産の運用状況を見てきたが、欧米と比較して明らかに投資運用に対して消極的であり、下手と言わざるを得ない結果である。

もちろんこれは全体の平均値であり個人差は大きいが、多くの人が運用によるメリットを取り込めていないのは事実。日本はデフレ下の低成長であるけれど、世界の成長を取り込む運用は、将来を豊かにするものである。

数年前に「老後2,000万円問題」が話題となったが、人生100年時代と超高齢化社会を迎える中で、老後資金を如何に確保するかは働く現役世代にとって大きな問題である。

ところが退職給付金を減少、もしくは廃止している企業も増加している。また近年、転職回数が増加傾向にあることや、働き方の多様化によりフリーランス(自営業・個人事業主)が増えていることもあり、退職給付額が少なかったり受け取れなかったりするケースも増えている。

少子高齢化による社会保障費の増大や年金支給年齢の引上げなども懸念され、かつてのような「退職給付と年金をベースにして豊かな生活を営む」という老後のイメージに当てはまらない人は確実に増加している。

このようなリスクに備えるためには、個人として早い時期から老後のライフプランを立てて蓄えておく必要あるが、ここで効いてくるのが運用利回りの差だ。

例えば、現在のゼロ金利政策の環境下において貯金だけで2,000万円の資産を形成するためには、35歳から65歳まで毎月55,500円程度の積み立てをしなければならない。しかし、35歳から65歳まで投資を行って利回り3%(年率)で複利運用したと仮定すると、毎月34,300円程度の積立金額で済む。1ヶ月で約20,700円、1年間で約248,400円という差はかなり大きい。

では、長期安定的に運用成果を上げる手法とは何か?

それが、今回紹介する WealthNavi が提唱している「長期・積立・分散」である。

詳しい内容は、次回の後編にて説明したい。

従業員が安心できる将来設計を描けるか否かは企業の安定にとっても大事であるが、今のままでは危うい状況である事を経営者の方々にも認識いただきたい。