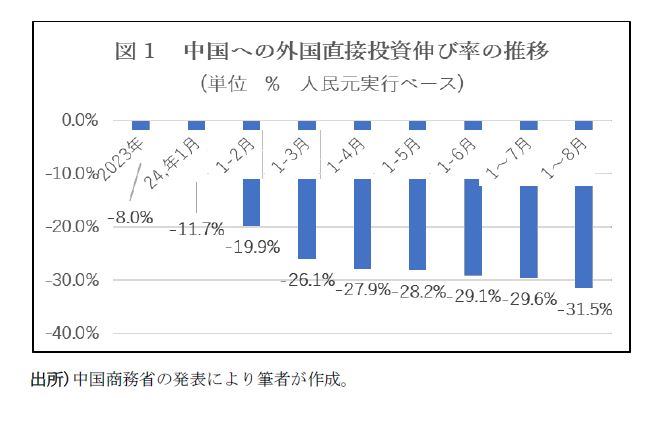

海外から中国への直接投資の減少に歯止めがかからない。昨年に人民元実行ベースの外国直接投資が前年に比べ8%減少したが、今年1~8月は31.5%減となり、減少幅が急速に拡大している。

その背景には中国経済の低迷、企業利益率の低下、及び長期化する米中対立などの要素がある。

●外資の「中国離れ」 けん引役は日米企業

2024年に入り、海外からの直接投資は月ごとに減少し、外資の「中国離れ」が一層鮮明になっている。

中国商務省の発表によれば、今年1月、海外からの直接投資は人民元実行ベースで、前年同期に比べ11.7%減、1~4月に26.1%減、1~8月に31.5%減へと、減少幅が8か月連続で拡大している(図1を参照)。

外国企業の「中国離れ」のけん引役は日米企業だ。中国国家統計局運営のウェブサイト「国家データ」によると、2023年日本から中国への直接投資実行額は前年比15.3%減の39億ドルとなった。米商務省の発表によれば、米国の対中直接投資(キャッシュフローベース)は23年に51億ドルと前年比で約4割も減少した。

●IBMが中国での研究開発拠点を全て閉鎖

今年に入って米国資本の中国撤退が加速している。その象徴的な事例はIBMの研究・開発部門の中国撤退だ。

今年8月26日、IBMは中国に置く研究開発拠点をすべて閉鎖し、研究開発業務を別の海外拠点に移転すると発表した。具体的な対象はIBM中国開発センター(CDL)とIBM中国システムセンター(CSL)の2拠点。現地情報によれば、CDLでは1000人超、CSLでは695人が働いており、リストラが実施される見通しだ。

CDLとCSLは1999年に開設され、前者はアプリケーション・ソフトウェアの開発、後者はデータセンター向けのシステム開発を行ってきた。両拠点はIBM中国研究院(1995年開設、2021年閉鎖)と並び、中国における3大研究開発拠点に位置付けられていた。現在、3拠点が全て閉鎖されてしまった。

IBMが中国市場に参入したのは40年前のこと。同社は中国を主要な成長市場と位置づけ、現地の大手企業などを顧客としてきた。華為もIBMの主要客先の1社だった。1998年から10年間にわたり、IBMは華為に企業管理コンサルティングサービスを提供し、40億元(約8000億円)という巨額の収入を手に入れた。

しかしここ数年、IBMの中国事業が低迷し、収益は落ち込んでいる。長期化する米中対立リスクを考慮し、IBMは中国での研究開発部門を全て閉鎖し、中国以外の海外拠点に移転することを決断した。

●日本人児童襲撃事件で日本企業が中国撤退加速の恐れ

日本企業も米国企業の中国撤退に同調している。その最新事例は日本製鉄と上海宝鋼の合弁解消だ。

今年7月23日に、日鉄は、世界鉄鋼最大手中国宝武鋼鉄集団の子会社「宝山鋼鉄」との自動車向け鋼板合弁事業を解消すると発表した。日鉄は折半出資する合弁会社「宝鋼日鉄自動車鋼板」の持ち分を宝山鋼鉄にすべて売却し、売却額は約377億円と見られる。

日鉄は中国企業との合弁を解消する一方、米鉄鋼大手USスチールの買収に力を入れ、「脱中入米」が同社の既定方針となっている模様だ。

宝山鋼鉄はかつて日中協力事業のシンボルだった。日鉄と宝山鋼鉄の合弁解消は、「日中協力」から「日中競合」へ移行する時代の流れを象徴している。

ここに特筆すべきことは、最近、中国深圳に発生した日本人学校児童襲撃・死亡事件の影響だ。9月18日、「満州事件」(中国では「柳条溝事件」)93周年の日に、深圳で10歳の日本人学校男子児童が登校の途中に44歳の男性容疑者に襲撃され、翌日に現地の病院で死亡した。

この凶悪事件の約3ヵ月前に、蘇州にも日本人学校バス襲撃事件が発生した。日本人母子2人が怪我し、バス案内役の中国人女性が車内の日本人児童を守るために、暴漢に刺され死亡した。

深圳と蘇州はいずれも進出した日本企業が多い都市だ。日本外務省の「海外進出日系企業拠点数調査」によれば、2023年10月1日現在、中国は1位で31,060拠点にのぼり、2位米国(8982社)の3.5倍に相当する。地域分布を見れば、1位が上海、2位が深圳所在の広東省、3位は蘇州所在の江蘇省だ。前述した2つの日本人学校襲撃事件によって、中国進出の日本企業に動揺が広がり、中国撤退を加速させる懸念が強まっている。

●「中国離れ」加速の背景に3つの要素

外資の「中国離れ」加速の背景には3つの要素が考えられる。まずは中国経済の低迷だ。今年4~6月の実質GDP成長率は4.7%、1~3月の5.3%より大幅に鈍化している。7月以降の主要経済指標も今年前半に比べ、さらに悪化している。

例えば、1~6月期の工業生産は前年同期比6%増に対し、7月に5.1%増、8月に4.5%増と鈍化している。

消費の全国小売総額は7月2.7%増、8月2.1%増で、今年前半の3.7%に比べれば、それぞれ1ポイント、1.6ポイント減速している。

インフラ、不動産、設備投資を含む固定資産投資は1~8月期が3.4%増にとどまり、1~6月期の3.9%増より0.5ポイント低い。うち、不動産開発投資が10.2%減、海外からの直接投資が31.5%減となっている。

9月も中国経済パフォーマンスの大幅な改善が期待されず、7~9月の実質GDP成長率が更に低下するのはほぼ確実となっている。2024年5%成長という政府目標の実現が難しい。

2つ目の要素は景気低迷による企業利益率の低下だ。「中国経済時報」9月9日記事によれば、24年度中間決算(1~6月)の集計で、上場企業5346社の売上が前年同期比で▼0.5%、利益が▼3.09%と、減収減益の結果となっている。赤字企業が1205社、上場企業全体の23%を占める。

また、日本貿易振興会(ジェトロ)の「 2023年度 海外進出日系企業実態調査」によれば、中国進出日系企業の黒字企業の割合は60.3%と、前年度調査(64.9%)から4.6ポイント低下した。コロナ禍がほぼ収束した中、業績悪化の理由は経済低迷による「現地市場での需要減少」が最多で7割近くにのぼる。

3つ目の要素は長期化する米中対立リスクだ。周知の通り、1978年以降、当時の最高実力者鄧小平氏は日米欧先進国との良好な関係を構築し、改革・開放政策を推進してきた。特に2002年中国のWTO加盟によって、日米をはじめ先進国の資本が中国になだれ込み、中国経済のグローバル化の実現に貢献してきた。中国商務省のデータによれば、2021年末現在、中国進出の外資系企業数ランキングには、1位が米国70,238社、2位韓国65,275社、3位日本51,876社となっている。

しかし、近年、米中対立は激しさを増し、加えて中国経済の低迷と企業収益率の低下によって、日米欧諸国の対中投資の意欲が大きく後退している。

中国経済の景気低迷、企業利益率の低下、長期化する米中対立。この3つのリスク要素が改善しない限り、外資の「中国離れ」に歯止めがかからないだろう、と筆者が見ている。(了)