債務超過、いわゆる資産より負債のほうが多い会社は資産をすべて売却しても負債が残ることになり、信用格付けが低く見られるのが実情です。とくに銀行借入をする場合、新規融資がしてもらえないなどの弊害があったり、新規売買取引にあたり、債務超過を理由として取引が成立しなかったり、さらには許認可申請にあたり債務超過が理由で不利になるということもありえます。

この債務超過をいっきに解消する手法としてDES(デット・エクイティ・スワップ)、つまり借入金と資本の交換という手法があるのですが、じつは、これを行うことによる落とし穴がいくつも隠されています。

返済できない役員借入金を資本にするというDESはありえることなので、その前提でDESの落とし穴について書いてみようと思います。

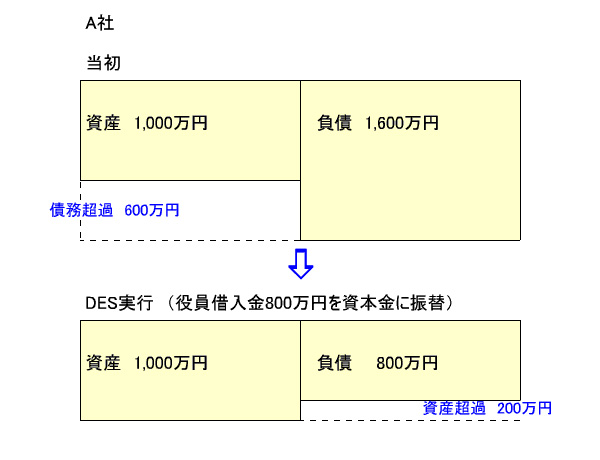

下記のA社の事例で説明します。当初600万円の債務超過でしたが、代表取締役からの借入金800万円をすべて資本に組み込むことにより新たなおカネを用意せずに800万円の増資が完了し、その結果として200万円の資産超過になったのが下記の事例です。

理屈の上では、借入金の金利負担等を除けば、DESは貸借対照表にしか影響しないのですが、それによってなくなった借入金を根拠として「債務免除益」が損益計算書の特別利益に計上され、その結果として税負担が増加することがあるのです。これがひとつめの落とし穴です。しかもこの「DESによる債務免除益」については微妙な部分があり、必ずしも発生するわけではないのですが、それゆえに注意深く顧問税理士さんに相談したほうがよい事になります。先日も税理士さんに問い合わせしたところ、まれに発生する事例のためか回答までに紆余曲折があったくらいです。専門家でもそうなのですから慎重に行うべきです。

そして、もうひとつ注意すべきことは、下記のような債務超過がいっきに解消するがゆえに会社株式の価値が増加、その増価額は他の株主に対する贈与となり、贈与税が課税される可能性がでてくるということなのです。つまり、他に株主がいる場合、DESが行われたことにより持ち株の価値があがり税負担がでてくるというのです。この事例は同族会社における株主についてらしいのですが、平成22年に審判庁の事例があるそうで、注意が必要になります。(注:参考条文:相続税法8条、9条)

DESを行うなら慎重にやらざるをえず、そんなことなら一般の増資を行ったほうがよく、その増資分で債務を返済してしまえばいいと思います。なにせバランスシート上の効果は同じなのですし、わかりやすく有利にもなるのです。

ちなみに、今回関係した案件もDESを取りやめて一般の増資で解決することにしました。

注 参考 引用元

第八条 対価を支払わないで、又は著しく低い価額の対価で債務の免除、引受け又は第三者のためにする債務の弁済による利益を受けた場合においては、当該債務の免除、引受け又は弁済があつた時において、当該債務の免除、引受け又は弁済による利益を受けた者が、当該債務の免除、引受け又は弁済に係る債務の金額に相当する金額(対価の支払があつた場合には、その価額を控除した金額)を当該債務の免除、引受け又は弁済をした者から贈与(当該債務の免除、引受け又は弁済が遺言によりなされた場合には、遺贈)により取得したものとみなす。ただし、当該債務の免除、引受け又は弁済が次の各号のいずれかに該当する場合においては、その贈与又は遺贈により取得したものとみなされた金額のうちその債務を弁済することが困難である部分の金額については、この限りでない。

一 債務者が資力を喪失して債務を弁済することが困難である場合において、当該債務の全部又は一部の免除を受けたとき。

二 債務者が資力を喪失して債務を弁済することが困難である場合において、その債務者の扶養義務者によつて当該債務の全部又は一部の引受又は弁済がなされたとき。

二 債務者が資力を喪失して債務を弁済することが困難である場合において、その債務者の扶養義務者によつて当該債務の全部又は一部の引受又は弁済がなされたとき。

第九条 第五条から前条まで及び次節に規定する場合を除くほか、対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額(対価の支払があつた場合には、その価額を控除した金額)を当該利益を受けさせた者から贈与(当該行為が遺言によりなされた場合には、遺贈)により取得したものとみなす。ただし、当該行為が、当該利益を受ける者が資力を喪失して債務を弁済することが困難である場合において、その者の扶養義務者から当該債務の弁済に充てるためになされたものであるときは、その贈与又は遺贈により取得したものとみなされた金額のうちその債務を弁済することが困難である部分の金額については、この限りでない。