「……前回の星野家の家計簿の話を聞いて、我が家でもやってみようと思います。

というのも我が家も最近赤字になる月が多く、家族に支出を減らすようにうるさく言うのですが、

聞く耳を持ちません。ぜひ作り方を教えて下さい……」

と、近くの奥さんから相談を受けました。

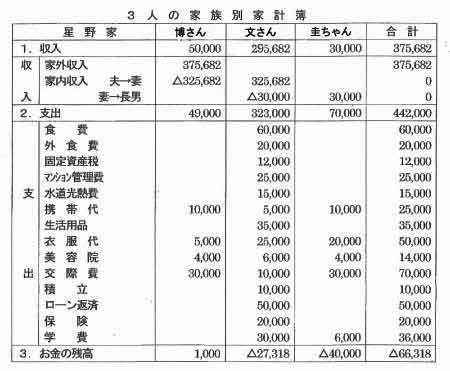

では、家族別家計簿の作り方を説明しましょう。下の図表をご覧下さい。

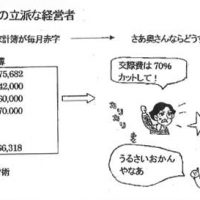

夫の博さんは会社からお給料375,682円をもらいます。そのうち自分のお小遣いを50,000円差し引いて

325,682円を妻の文さんに渡します。

この家庭の家外収入は博さんのお給料375,682円です。

文さんが博さんからもらう325,682円は家内収入となります。

そのうち30,000円を長男の圭ちゃんに渡します。圭ちゃんは、この30,000円を家内収入に計上します。

まず、このしくみをしっかりと理解し、収入の記入要領を覚えて下さい。

次に支出の記入の仕方ですが、それぞれが実際使った支出額を経費の欄に記入します。

こうして作られた家族別家計簿によると、文さんと圭ちゃんの家計簿は赤字になっています。

そこで、文さんは、来月から2人のお小遣いを2万円ずつ減らすことにしたのです。

文さんの家計簿は、家内収入が20,000円増え、支出が20,000円減りますので、12,682円の黒字になります。

一方、博さんの家計簿は50,000円の収入に対して49,000円の支出ですから、現在は1,000円の黒字です。

しかし、来月から収入が30,000円になりますので、このままでは赤字になってしまいます。

また圭ちゃんは、現在でも赤字なのにさらに20,000円も収入が減れば、さらに赤字幅が広がってしまいます。

この状況に、文さんは2人の家計簿の数字を指さしながら、

「家計簿を黒字化するには、収入を最大にするか、支出を最小にするしかないのよ。2人とももっと真剣に考えて!」

と訴えました。

さらに具体策に触れ、支出については、支出先別に内容と金額を書き出すことを提案しました。

そして、この明細をしっかり見て、すべての経費は下げることができるという強い気持ちで、

家計簿の立て直しを図るように告げました。

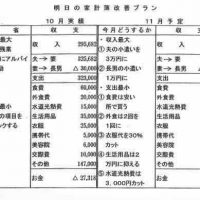

文さんは、これだけで効果がでるかどうか不安だったので、さらに来月から、「明日の家計簿改善プラン」を書いて、

決意表明をしてもらうようにしたのです。

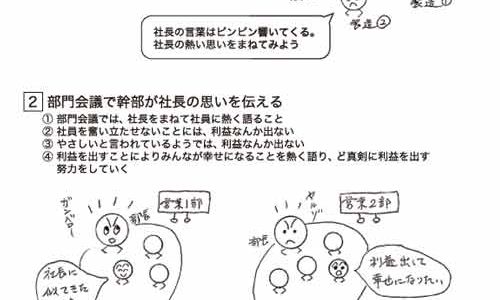

会社でも、このように部門別に家計簿を作り、その改善プランを部門のメンバーに立ててもらい、

毎月毎月、実績と比較し、実効性を高めるようしていただきたいと思います。

そうすれば、部門別の家計簿は黒字化し、会社全体の利益も高まることでしょう。