「強い決算書の会社はココが違う!」ワンポイント音声講座

↑音声講座は上記を再生ください↑

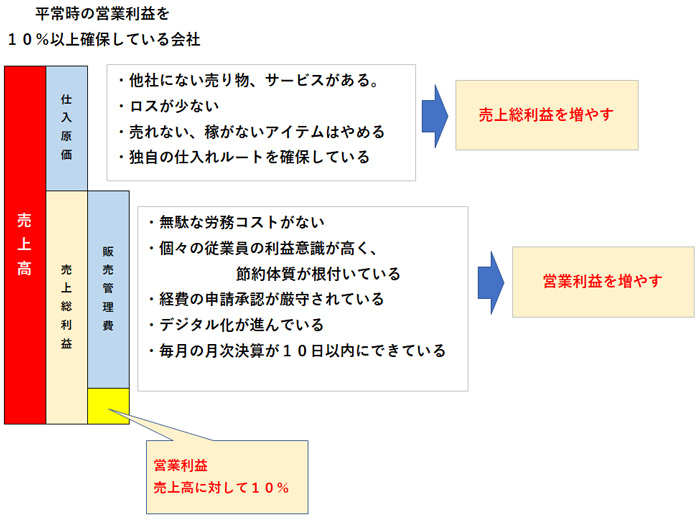

今回のキーワード「営業利益」

本業の儲けを表す利益であり、銀行が最も重視する利益です。

基本的な計算式は、次の通りです。

営業利益 = 売上高 ― 仕入原価 ― 販売管理費

営業利益は、どんなことがあろうとも、黒字にしておきたい利益です。

それは、銀行が最も重視し、銀行格付け(スコアリング)に影響する数値だからです。

このように大切な営業利益ですが、その数値を知っている従業員は、極めて少ないです。多くの従業員は、上の計算式で求められる利益である営業利益は、売上高に対して2割か3割くらい、と思っています。

「いやいや、うちの会社の営業利益は売上高に対して3%前後だよ。」と教えると、

「えっ!うちの会社は大丈夫なんですか!」となります。

「だから、ロスを出すな!経費を節約せよ!と社長は言うんだよ。」

と言って、初めてその従業員たちは納得するのです。営業利益なんて知らないから、利益意識がないのです。

一方、どんな環境でも営業利益をしっかりと黒字にする会社の従業員は、利益意識が高いです。自社の営業利益がどの程度なのか、知る従業員が多いです。

強い決算書の会社は、ここが違うのです。