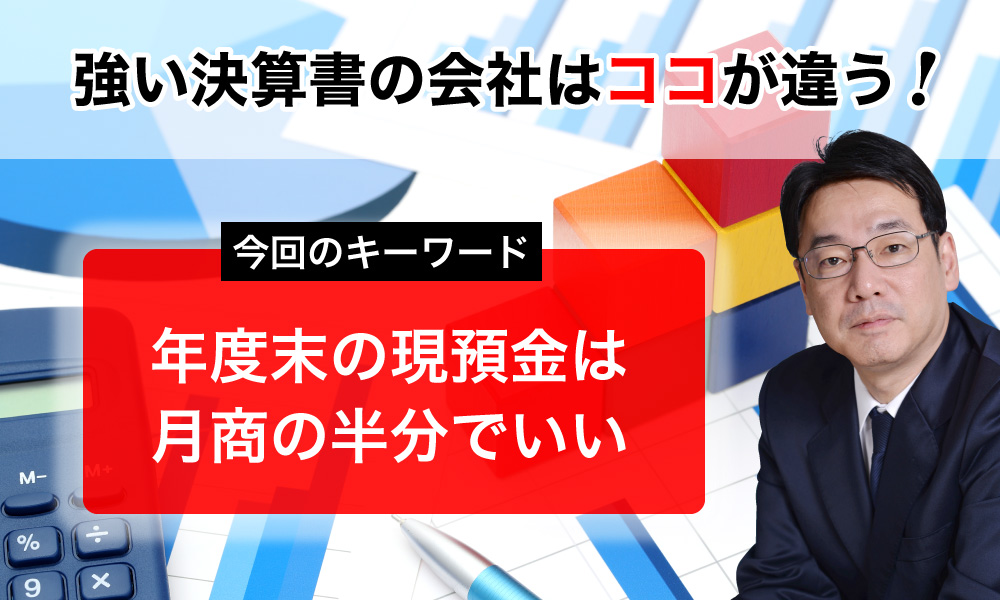

「強い決算書の会社はココが違う!」ワンポイント音声講座

↑音声講座は上記を再生ください↑

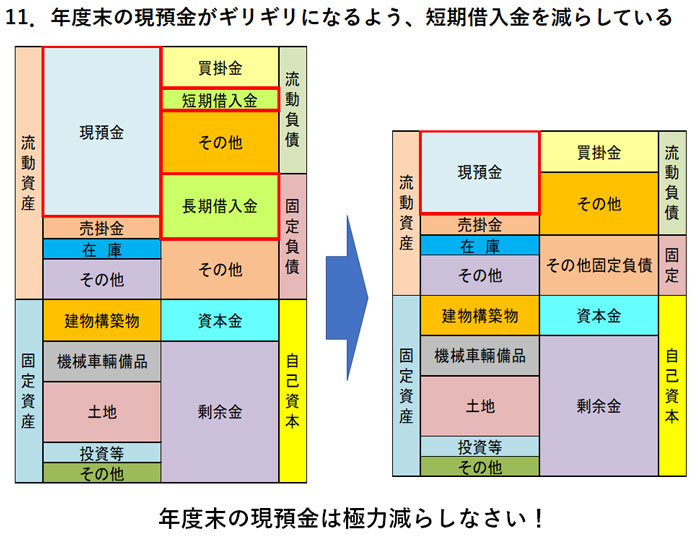

今回のキーワード「年度末の現預金は月商の半分でいい」

月商に対してどれだけの現預金を持っているか、を示す経営指標が、現預金月商倍率です。計算式は、次のとおりです。

現預金÷月平均売上高(年間売上高÷12)=○○ケ月

私たちはこの数字を0.5ケ月にしなさい、と申し上げています。

「そんな無茶な!」とよく言われます。しかし、実際にそうされている会社がいくつもあるのです。

そのためには、決算時期だけでもいいから短期借入金を一旦返済する。銀行の当座貸越枠を確保して急な資金需要に備える。といった取り組みが必要になってきます。

現預金が多くなるとその分、総資産が増えます。自己資本比率や総資産経常利益率といった重要な経営指標が悪化するのです。その後の銀行交渉にも影響を及ぼします。だから、年度末の現預金を減らす努力をしてほしいのです。