「強い決算書の会社はココが違う!」ワンポイント音声講座

↑音声講座は上記を再生ください↑

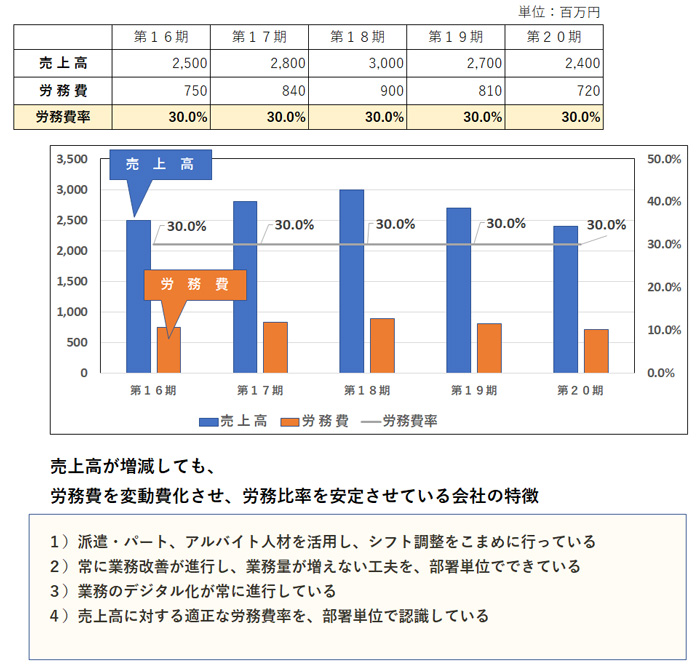

今回のキーワード「労務費」

労務費には、いくつかの勘定科目が含まれます。

1)役員報酬(取締役の報酬)

2)給料手当(従業員・アルバイトの給与)

3)賞与(従業員・アルバイトの賞与)

4)法定福利費(社会保険、雇用保険、労働保険など)

5)退職金(従業員の退職金)

これらの要素が労務費となります。おそらく、多くの会社において、原材料費以外では、労務費は最大の経費です。

「残業代が増えたり、賃金を上げると、わが社の営業利益はたちまち消えてなくなる!」と嘆く社長が中小企業には多いです。

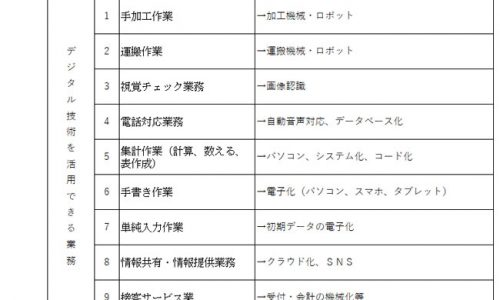

ならば、人がやらなくてもよい作業や業務は、機械やシステムでできるようにすることです。そうすれば、労務費を削減でき、生産性を上げることもできます。

わかりやすい話、「働く人を1割減らし、労務費を1割上げる」ということができれば、5年を経過しても、労務費率は簡単に上昇しないのです。

特に、中小企業のシステム化はまだまだ遅れています。

システム化が進んでいる会社と、遅れている会社とでは、その生産性に大きな差が生じるのです。

強い決算書の会社は、ここが違うのです。