前回では在庫販売方式の採算表の作り方をお話ししました。

しかし、現実には製造がお客様から注文を聞いて、製品を作っている会社がたくさんあります。

このような受注販売方式では、どのような採算表を作ればいいのでしょうか。

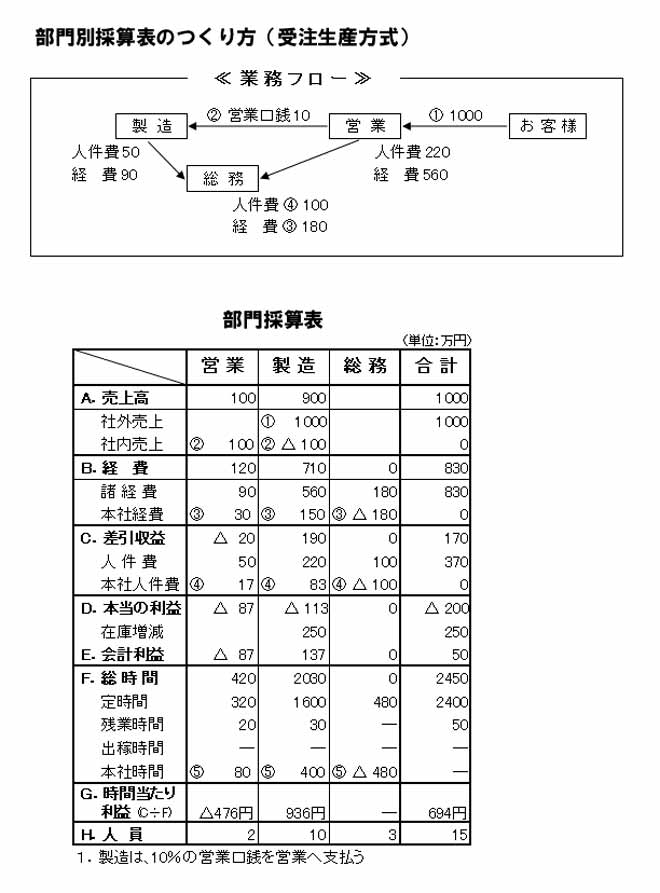

まず、業務フローを見て下さい。

製造がお客様から1000万円の注文を受けて仕事をしています。このような会社では、製造が売上を計上し、

営業に営業が口銭(コミッション)を支払うという採算表にします。

この図表では、製造が1000万円の社外売上を計上し、その10%の100万円を営業口銭として

支払っています。

営業は100万円の営業口銭を売上として計上し、これで自部門の経費を賄っていくことになるのです。

ほとんどの会社は、営業が売上を計上し、製造には売上がなく、製造費用項目がズラズラ並んだ計算書に

なっています。

このような計算書で会議しますと、営業は「どうして売上を上げていくのか」、

製造は「どうして製造費用を下げていくのか」という話になるのです。

全社員が利益を追いかけることによって、利益は生まれてくるものです。

利益は「売上-経費=利益」という方程式から生まれてきます。そこで、利益を高めようとすれば、

売上を上げて経費を下げればいいのです。

かつてある経営者が、この方程式を高く掲げて全社員に呼びかけました。すると、製造の人がこう言ったのです。

「社長は売上を最大に、経費を最小にせよとおっしゃいますが、我々製造の者には売上がありません。

私たちはどのように行動すればいいのでしょうか」と。

なるほど、製造には売上がないため、行動しようにもどうすることもできなかったのです。

そこでその経営者は、製造にも売上を作り、全社員が「売上最大、経費最小、利益は後からついてくる」

という方程式を使えるようにしたとも聞いております。

このようにすれば、経営会議の場において、営業と製造とが同じルールのもとで行っていくことが

出来るようになるのです。

もうひとつ大切なことは、この採算表にすることにより、市場での値引きの痛みが、営業も製造も同様に

味わうことになります。

普通の会社なら。10%値引きされれば、営業は全く影響を受けません。

痛みを受けた営業は「製造さん、値引きされたので原価をもっと下げてくれよ」と叫びます。

ところが、痛みを感じていない製造はなかなか動いてくれないのが現実です。

しかしこの採算表では、10%の値引きが生じた場合、

製造の売上は810万円(1000×0.9-900×0.1)、

営業の売上は90万円(900×0.1)になります。

つまり、製造の売上は90万円下がり、営業の売上も10万円下がって、両者が値引きの痛みを

味わうことになります。

その結果、痛みを感じた両者が経費削減に向けて面白いように走り出していくのです。