「今までの話はある程度わかったので、当社でもすぐに部門採算経営をしていこう」

と言われる社長がおられます。

しかし、すぐに直面する壁に出くわします。

それは、具体的に部門別採算表をどのようなフォームで作ったらいいのかということです。

これが分からずに、うまく前へ進めないところがたくさんあるのです。

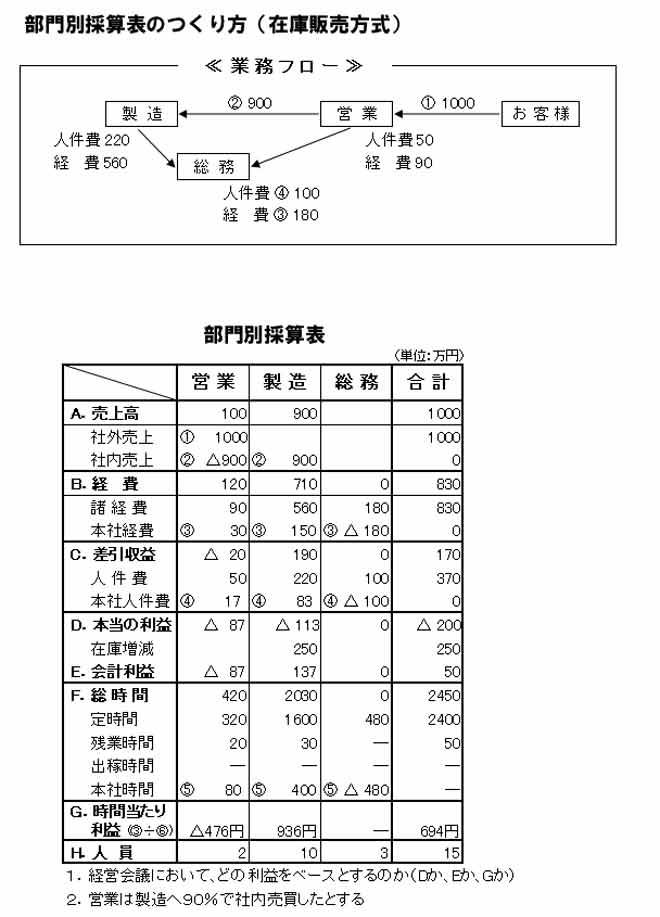

では、採算表の作り方を説明しましょう。まず、図表の業務フローを見て下さい。

部門としては、営業と製造と総務の3つがあるとします。営業はお客様から1000万円もらい、

製造へ900万円で外注に回しています。

総務は、営業と製造へ総務事務のサービスを提供しています。この業務フローを採算表に

紙一枚でまとめてみるのです。

まず、部門別採算表のタテの欄を見て下さい。売上高から経費を引いて差引収益が出ます。

さらに、人件費を差し引くことによって、本当の利益が出ます。さらに在庫増加をプラスすることにより、

会計利益が出ます。この会計利益が決算書の利益です。

本当の利益は、在庫増減前の利益であり、キャッシュフローに近い利益です。

「G.」の時間当り利益は、時間当りのキャッシュフローに近い利益です。

これら3つの利益のうち、どれをベースとして経営会議をしていくかは、業種や規模に応じてしっかり

検討していくことが大切です。

次にヨコの欄を見て下さい。在庫販売方式では、営業が売上を計上し、製造へ下請けさせるという形にします。

この図では、営業が製造に900万円で外注していることになります。営業は、社外売上として1000万円、

社内売上のマイナスとして900万円計上します。

一方、製造は社内売上として900万円計上します。総務の経費は、人数によって各部門へ配賦していきます。

このように計算していきますと、「E.」の会計利益が出てきます。

製造では137万円の黒字になっています。しかし、在庫の増加が250万円あり、黒字は在庫の増加が要因に

なっていることがわかります。

実際は113万円の赤字であり、在庫250万円プラスすることによって、利益が出ているだけなのです。

次に、本当の利益の合計欄を見ていただくと、200万円の赤字になっています。

その内訳としては、営業が87万円の赤字であり、製造が113万円の赤字となっています。

両部門とも赤字であり、何としても黒字にしていかなければなりません。

黒字にするためには、それぞれの部門の責任者が、売上を増やすか、経費を減らすか、時間を減らすかで

考えていく以外にありません。

具体的な対応策は今後話をさせていただきますが、この家計簿のような採算表の中で、

どうすれば「D.」か「E.」か「G.」の利益が増えていくのかを身体で知ってもらうことが大切なのです。

この採算表を経理の人だけが分かるのではなく、全社員が身体全体で理解することによって、

実学の経営が行われていくのです。