前回と前々回で、在庫販売方式と受注生産方式の採算表の作り方を紹介しました。

今回は、その作り方に基づいて、製造業の標準的な採算表のフォームを見ていきましょう。

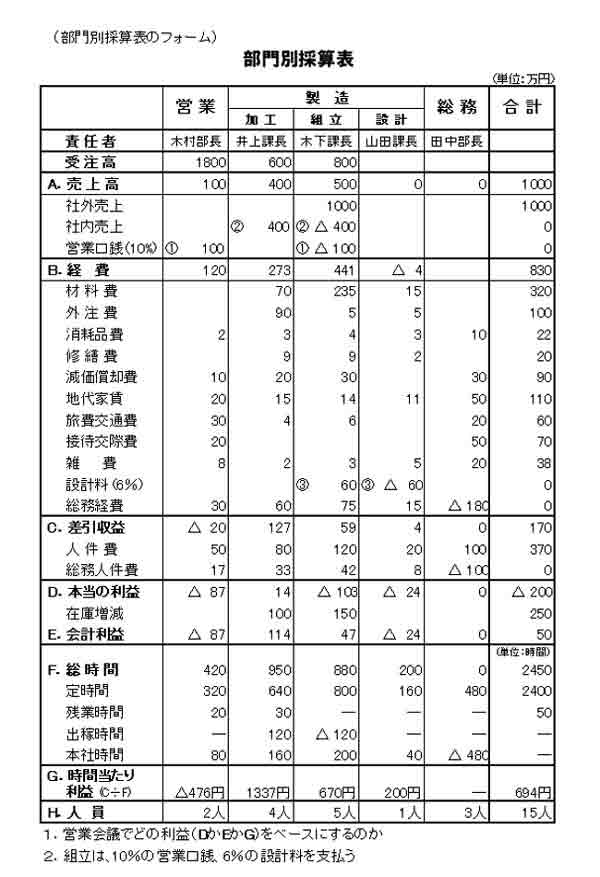

下の図を見て下さい。この製造業を営む会社では、材料を購入し、加工部門から組立部門へと

仕掛品が流れ、組立部門から、完成品が売上先に送られます。

このように部門間をものが流れると同時に、送る部門が、受け取る部門に社内売上を計上します。

この会社では今月、加工部門が400万円(②)の社内売上を、逆に、組立部門が▲400万円(③)の

社内売上を計上しました。

また、市場での値引きの痛みを、製造部門と営業部門が同時に受ける方法として、組立部門が

1000万円の社外売上を計上し、営業部門に社外売上の10%の営業口銭(コミッション)を支払う

仕組みを取っています。営業部門は、その営業口銭100万円を収入として、部門を経営しています。

さらに、設計部門にも市場の厳しさを感じてもらうために、組立部門から社外売上の6%の設計料をもらい、

自部門の収入とする方法を取っています(③)。

収入を持たない総務部門は、自部門の経費を各部門へ人数割で配賦しています。

その結果、営業部門、加工部門、組立部門の売上は、それぞれ100万円、400万円、500万円になります。

その収入で、自部門の経費を賄わなければならないのですが、経費については、原則、各部門が

実際に使っている額をもとに計算します。

しかし、計算が煩雑になる場合には、人数割で配賦してもかまいません。経営会議を重ねていくうちに、

「うちの部門は、そんなに使っていない。実額で計算してもらわないとおかしい!」という声が出てきます。

その時に、実額で計算するようにすればよいのです。

このように、各項目の計算の仕方を決めると、次は、それぞれの利益を計算して行きます。

まず、各部門の売上「A」から経費「B」を引き、「C」の差引利益を計算します。

そこから、人件費と総務人件費を差し引き、「D」の本当の利益を計算します。

そこに在庫増減を加減算し、「E」の会計利益を計算します。

さらに、働いた時間「F」を集計し、差引利益「C」を時間「E」で割り、時間当たりの利益「G」を計算します。

このうち、どの利益(「D」か「E」か「G」)を重視するのかは、会社の事情に照らし合わせて、考えればよいのです。

こうして部門ごとの利益が出ましたら、各部門を中小企業の町工場と考えてみて下さい。

部門の責任者は、中小企業の社長さんです。そして、各社長さんにこの採算表を見て、どのように

経営していくのかをみんなの前で堂々と語ってもらうのです。こうした経営会議を重ねていくことにより、

部門の責任者は、真剣勝負で採算を追求するようになり、必ずや良い結果が出てくることでしょう。