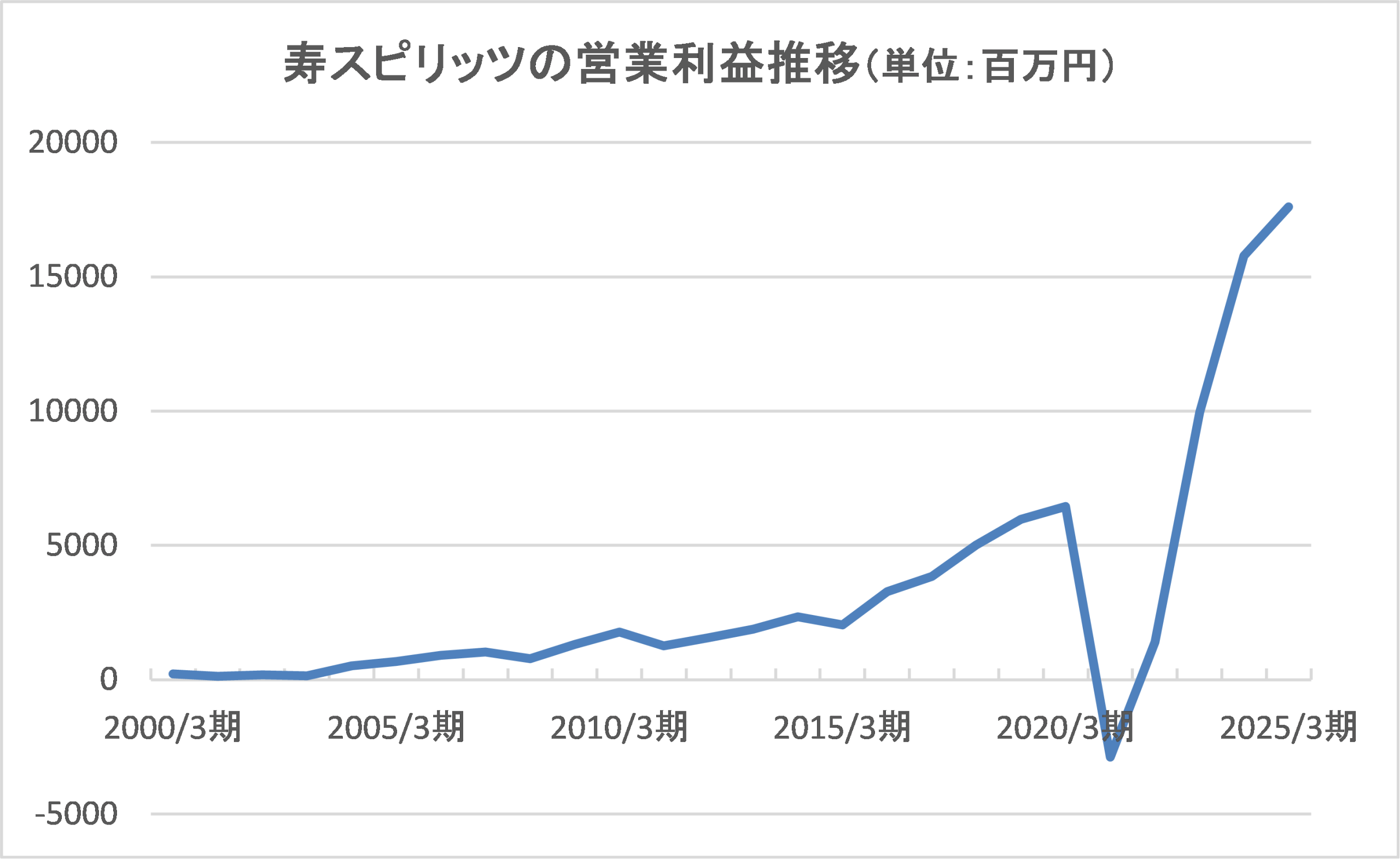

寿スピリッツは日本のお土産ビジネスでこの20年間に突出して成長し、今やお土産市場のガリバーとなった企業である。特にこの20年ほどの同社の成長には目を見張るものがあり、売上高は6.2倍、営業利益はなんと26.4倍となって、2025年3期期の営業利益は176億円に達する。しかも、この間にお土産市場に壊滅的な打撃を与えたコロナが挟まっているにもかかわらずである。むしろ、同社はコロナで他社が壊滅的な痛手を被る中で、同社も当然、壊滅的な痛手を受け、一時は赤字に落ち込んだが、むしろ、積極的な拡大策を取ることで、コロナの終焉とともに、他の追随を許さぬ超V字型の成長を成し遂げ、わずか数年でコロナ前の過去最高益の3倍もの利益をたたき出したのである。

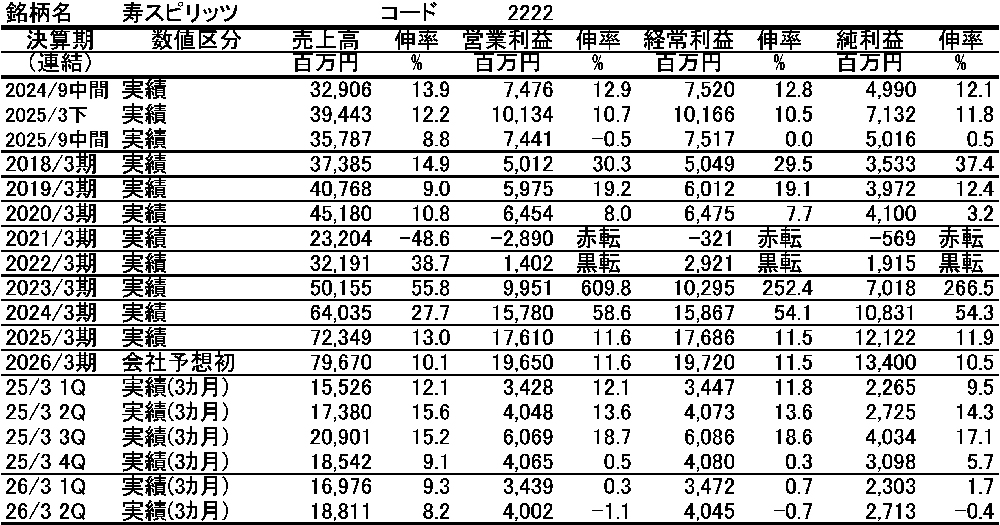

同社の成功の秘訣はお土産屋からプレミアムギフトスイーツブランド企業に変貌を遂げたことである。同社の成功にはいくつものキーがあるが、その一つにインバウンドへの対応がある。2025年3期期のインバウンド売上は100億円に達して、前年比40%増と高成長を遂げている。このインバウンド売上は国際線ターミナルの売上金額の合計値である。

かつての同社は国内で大きなイベントがある時期には売上が急拡大してきた。そのため、今上期は丸々大阪万博に当たることから、増収率が一時的に大きく高まるのではないかと見ていた。しかし、ふたを開けてみると、2025年3期の増収率が13.0%であったのに対して、インパクトの大きなイベントがあったにもかかわらず、2026年3月期上期の増収率は8.8%増と一けた台の伸びにとどまった。

これはかなりの意外感があった。過去の例を挙げれば、2014年3月期には2013年に伊勢神宮の式年遷宮があり、当該期の売上が11.1%増と二けたに乗せた。その前年の伸びが4.6%増であったことを考えると、式年遷宮のインパクトがそれなりに大きかったことが推測される。

しかし、意外に伸び悩んだ上期の売上に関しての大阪万博の影響についての質問に対しての会社側の回答は、同社では一時的な売り上げを追わないというものであった。イベント事の売り上げを追わない方針であり、多くの企業から万博グッズなどが多く出ており、売り場もそれらにとられた面もあり、むしろ万博は同社にとってはマイナスであったとのこと。実はこれはかなり意外ではあったが、よくよく考えれば、納得性の高いものであると言えよう。先に挙げた式年遷宮によって売上が11.1%伸びた翌年の増収率が0.1%増と急減速したことを考えれば、むしろイベント事を追わないという考え方は必然であったのだろと思うのである。こんなことからも改めて同社の強さについて感じたこの上期の決算であったと言えよう。

有賀の眼

多くの企業は中長期的な利益成長を見据えてはいるが、どうしても目先の利益も追うものである。まして、万博のような国を挙げての大規模なイベントがあれば、その波にいかに乗って稼ぐかは企業の戦略として当然のように考えられるのである。おそらく、それを疑う企業人は少数なのではないかと思われる。

しかし、同社はお土産というビジネスであり、世界中から訪日観光客が訪れる万博という巨大イベントで一段階企業レベルを引き上げ、名声を世界に広げようという考えがあっても全くおかしいものではない。しかし、同社が言うように、確かに万博はビッグイベントではあるが半年で終わるものであって、将来に継続するわけではない。そこで、そのような短期的な利益を追うことに手間をかけるなら、その間、万博から得られる利益は捨てても、万博後の利益成長に目を向けた施策を打つことこそ、長期的な成長にとっては大きな影響を及ぼすものであることは疑いの余地がないものと言えよう。

この20年、他の追随を許さぬ成長を遂げ、業界内というよりも、我が国の全産業を通しても内需企業でありながらトップクラスの成長を遂げた同社ならではの経営のスタンスには心底感心するところであった。