様々にある産業の中には安定的な産業と好不調の波の激しい産業がある。安定的な産業と言えば、食品業、医薬業、小売業などがあり、好不調の波が激しい産業には素材、非鉄金属、工作機械、半導体、証券業や海運業などがあり、住宅産業もそのうちの一つである。

好不調の波の背景の一つは大型設備投資を行うパターンである。好況時に大型設備投資を競って行うことで、不況に突入すると急速な稼働率低下で収益が大きく悪化するパターンである。その場合には、需給悪化による製品市況の下落を伴うこととなる。一方で、投資面では大きなものがあるわけではないが、市場の好不調で大きな影響を受けるのが、証券業や住宅産業である。

証券業は当然、株式市場の好不調の影響を極めて大きく受ける。好況時には高水準な収益を上げる一方、不況時にはすべての企業が不調となる。また、住宅産業も土地を仕入れて、住宅を建てて、販売するまでの間の土地価格の変動に大きな影響を受ける。土地価格が右肩上がりの時期には、建てているうちに製品である住宅の価値自体が勝手に上昇するので、飛ぶように売れるが、土地価格が下がり出すと、建築中に住宅価格が下がり、利益を確保するのが難しくなって、場合によっては大量の売れ残りを抱えることもある。そもそも、着工から完成までに時間がかかるため、銀行借り入れに依存する面もあり、財務体質自体が悪化しやすく、土地価格の下落局面では倒産なども相次ぐ業種である。

そんな中にあって、カチタスは地方における中古住宅のリフォーム販売を行う会社であるが、このモデル自体が住宅産業の好不調の波の影響が極めて表れにくいビジネスモデルとなっている。

都市部における住宅価格において、土地価格と上物価格のウエイトを見ると、圧倒的に土地価格のウエイトが高くなる。そのため、不動産市況の好不調によって、ビジネス自体が大きな影響を受けることになる。しかし、地方における住宅価格は上物の価格のウエイトが高くなることに加え、都市部ほどは土地価格自体も大きく変動しないため、製品である住宅の価格自体が土地価格の変動の影響を受けにくいものである。

同社は地方において、中古の一戸建てを仕入れて、リフォームして販売するビジネスを行っている。しかも、仕入れから販売まで一人の営業マンが行うことで、仕入れから販売までの時間差を最小にして、土地価格変動の影響をより軽減するビジネスモデルとなっている。その結果、他の住宅販売の会社と異なって、利益面でコンスタントな成長を遂げることが可能となる。

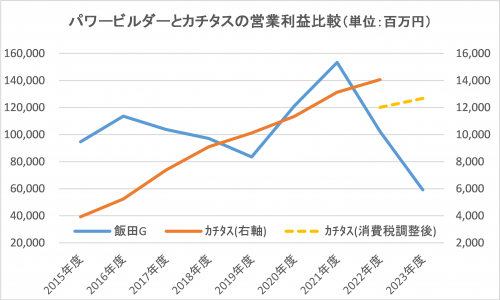

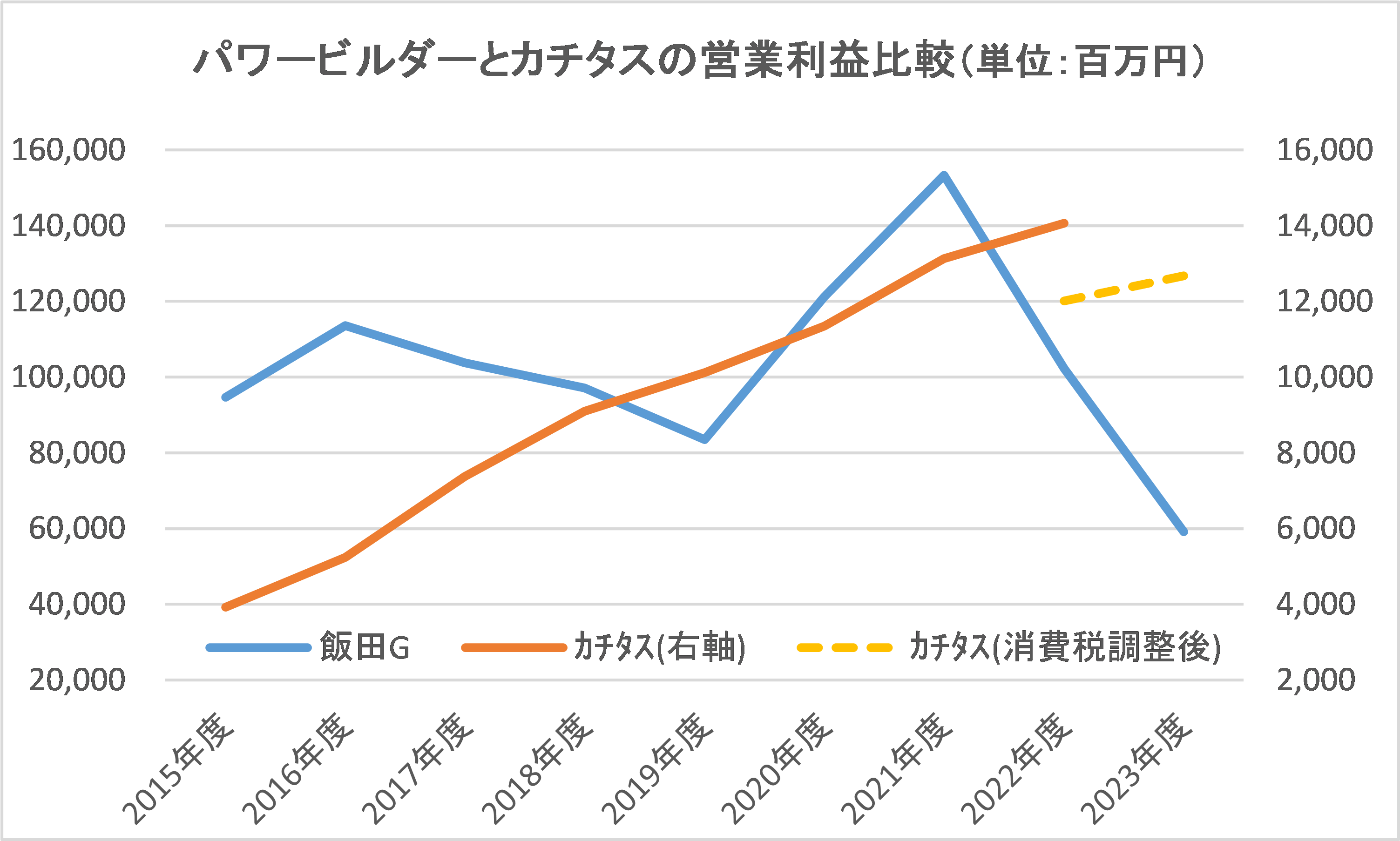

図は住宅メーカーの一業態であるパワービルダーの代表ともいえる飯田グループホールディングスの営業利益とカチタスの営業利益の推移を比較したものである。この図を見ると一目瞭然であるが、パワービルダーの業績は好不調の波が大きいのに対して、同社の業績は極めてコンスタントに右肩上がりとなっている。

なお、この図を見るに当たっては若干、注釈が必要である。住宅にかかる消費税は土地の金額にはかからず、建物の金額のみにかかる。通常、同社が顧客に中古住宅を販売する場合、土地と建物込みで価格を提示しているが、この内建物の価格には消費税がかかる形となっている。この計算に当たって、土地と建物の価格の按分を従来、同社独自の算出方法で行っていたのであるが、それに対して国税が主張する方式とは異なるということで、その分の税金を余計に払えと言われた。しかし、同社とすれば納得がいかないため、裁判所に訴えていたが、東京地方裁判所から訴えを棄却する言い渡しがあり、過去の公表済みの実績の業績を減額修正としている。図のオレンジの実線はこれまでの公表値となる。

なお、この図を見るに当たっては若干、注釈が必要である。住宅にかかる消費税は土地の金額にはかからず、建物の金額のみにかかる。通常、同社が顧客に中古住宅を販売する場合、土地と建物込みで価格を提示しているが、この内建物の価格には消費税がかかる形となっている。この計算に当たって、土地と建物の価格の按分を従来、同社独自の算出方法で行っていたのであるが、それに対して国税が主張する方式とは異なるということで、その分の税金を余計に払えと言われた。しかし、同社とすれば納得がいかないため、裁判所に訴えていたが、東京地方裁判所から訴えを棄却する言い渡しがあり、過去の公表済みの実績の業績を減額修正としている。図のオレンジの実線はこれまでの公表値となる。

そして、オレンジの破線は消費税の取り扱いを国税の言うように修正して申告したものである。実際は過去にさかのぼって修正しているのであるが、図では2022年度までは過去の公表値を示し、2022年度分、2023年度分は修正値を示した。2022年度分は過去の公表値と修正値の両方の値を示している。それゆえ、世に出回っている同社の業績表では2023年度の営業利益は9.9%減益となっているが、実質的には5.5%増益であった。つまり、図にある2015年度から2023年度まで同社業績はずっと増益が続いていたことになる。

なお、図で用いているパワービルダーとは初めての住宅購入者をターゲットにして、床面積30坪程度の土地付き一戸建て住宅を安価(同グループの2023年度の1棟当たり平均価格は3,006万円)で販売する建売住宅販売業者のことである。それに対して、同社の平均販売単価は同期間で1,768万円とパワービルダーの販売価格の60%ほどの価格となっている。

この図から明らかなように、同社は外部環境による業績変動の激しい住宅産業にあって、極めて安定的なビジネスモデルを構築する極めてレアな企業であると位置づけられる。

有賀の眼

住宅産業の業績は土地価格の変動に影響を受けると述べたが、金利変動による影響も受ける傾向にある。これは、消費者が住宅を購入する場合、大半の購入者がローンを利用するためである。当然ながら、住宅購入には大金を用意する必要があるため、金利変動によって、返済する金額も大きく変動することになり、金利水準によって需要自体が影響を受ける。

この金利変動に対しても同社の受ける影響は同業他社よりも小さなものにとどまっている。それは、低金利下では3,000万円の物件の入手も可能であった顧客が、金利上昇によって住宅価格を抑えようとするため、新築の購入予定を同社のリフォーム済みの中古住宅の購入に切り替える人もいるためである。

以上のような状況から、同社のビジネスモデルは、変動の激しい住宅産業にありながらも極めて安定的なビジネスであると言えよう。