2016年6月に東証JQスタンダードに上場したやまみは広島に本社を構える豆腐メーカーである。一般的に儲からないと言われる豆腐メーカーでありながら、同社の売上高営業利益率は10%近くに達する。同社の特徴は全自動化ラインによる豆腐製造によって、圧倒的なコスト競争力を確立したことである。

国内に8,000社あると言われる豆腐屋は、その大半が地域で展開する零細企業であり、売上高100億円を超える企業は片手ほどもない。その中にあって同社は高速自動化ラインを整備した工場を持ち、圧倒的なコスト競争力でこの10年で売上高を急速に伸ばしてきた。

現在は約100億円の売上高の内、本社工場がカバーする中国・四国、九州が70%を占め、関西工場がカバーする関西から中部までが30%を占めている。当面は関西、中部でのシェアアップを図るが、すでに関東進出の布石として静岡県に工場用地を手当てした。

豆腐の一世帯当たりの年間購入量は1992年の80丁が2000年代半ばには一旦75丁を割り込む時期もあったが、昨今の高齢化による健康志向の高まりから2016年には81.2丁とこの25年間の最高水準を超えてきた。ただし、平均単価が1992年の100円から直近では70円まで低下しており、市場は1992年の8,000億円が、現在は6,000億円を割り込んでいる。それに対して現状は単価の下げ止まりに加え、1世帯辺りの消費増から市場全体は縮小、横ばい局面を経て再び増加基調に転じる可能性が高まっている。なお、油揚げなども含む豆腐関連製品の市場規模は、1992年の1兆2,400億円が現在では8,800億円ほどである。

事業所数は1998年の16,345が直近では7,525と2分の1を下回っている(2015年)。零細企業が多く、従業員4人以上の事業所数は同期間に3,147が1,333(2014年)と全体以上に減少率が大きくなっている。つまり、細々とやることはある程度可能であるが、わずかでも従業員を雇うようになると、より厳しくなることがわかる。

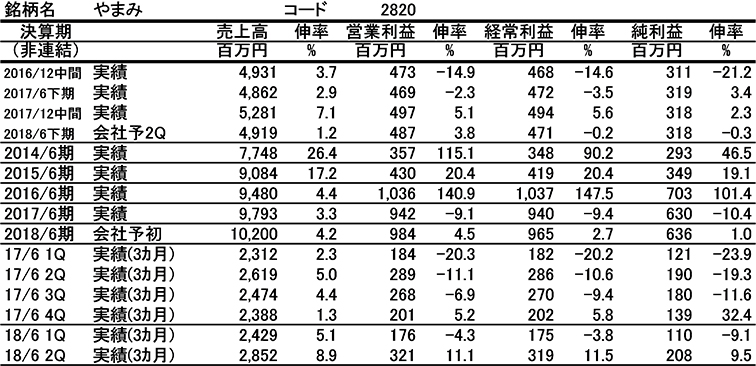

その中にあって同社は2006年6月期に16億円であった売上高が、2017年6月期には98億円となっている。年率18%という驚異的なスピードで売上高を増やしてきた。

同社が当面注力して狙う市場の低価格帯の豆腐市場において、競争力はコストとサニタリー(衛生)技術によって決まるものである。

同社工場の豆腐ラインでは1時間に12,000丁の豆腐を作れるそうであり、他社は関東の大手クラスでもせいぜい3,000丁なので、圧倒的なコスト競争力がある。その結果、同社の加工費は同業他社の3分の1ということである。同様に厚揚げでも1時間に3,600丁を作る能力があり、コスト競争力で他社を圧倒している。

1時間当たりの生産能力が高いため、工場の人件費が他社は20%ほどかかっているが、同社では10%ですんでいる。ただし、設備投資を積極的に行うため、償却費は8%と他社よりかなり高めになっている。豆腐の製造機械はステンレス製であるので、耐久性から言えば40年でも使えるが、センサー(オムロン、キーエンスなど)が急速に進歩しているので、最新のものを使用するようにしているため、実際の更新頻度はかなり速い。

同社では早い時期から機械化、ロボット化を進めており、人手を介さない分、他社より衛生的であり、同社製品は日持ちがする製品となっている。機械部品などと異なり、厚揚げは柔らかいのでロボット化は難しいのであるが、同社では現時点ですでにロボットを活用している。焼き豆腐についても、800度Cのハンバーグラインで焼くことから、賞味期限が長い商品ができるようである。

同社では低コストで豆腐類を製造する力があると同時に、作るのが大変な難しい製品を作る能力も高い。たとえば、業務用製品では麻婆豆腐用に8つ、9つに切ったものも販売している。また、大手コンビニ向けのPB商品も、比較的高めの価格帯の製品であるが、それまでの当該コンビニの同スペックの商品の2分の1ほどの価格で販売できるようである。

このように顧客の要望に合わせて価格対応を行いながらも、同社では製品ごとに個別原価計算、得意先別原価計算を行っているため、利益率を高水準に保つことができている。

上場したことで、それまで順調に拡大していた売上が一時期伸び悩んだ。これは各地のスーパーにおいて、それまでは広島の片田舎の会社と思われ、ライバルに気にされていなかったが、上場によって財務内容が知れ渡ると、地場企業が危機感から同社の売り場を取り返したためである。しかし、しょせんコスト競争力が異なるため、現時点では再びシェアを取り戻し、売上に勢いが出てきた。

特に昨今は燃料価格が上昇しており、豆腐メーカーに重くのしかかり始めているため、無理ができない会社が増え、ここにきて同社のシェアアップに弾みがつきそうな情勢にある。

有賀の眼

同社の現状はまさに逆風下であるからこそ、シェア拡大のチャンスとなっている。もちろん、誰もが逆風だからチャンスと言えるわけではない。順風ならだれにでもチャンスがある。しかし、そこで無茶をせずに爪を研ぎつつ、逆風にも十分耐えられるノウハウを確立しておいて、逆風下に一気にシェアを伸ばすということである。これこそまさに教科書通りということになるのかもしれない。

つい最近まで、豆腐市場で巨大企業が出現するとは、思ってもいなかったが、いよいよそのシナリオが現実味を帯びてきた。一つと青写真とすれば、将来的に豆腐市場は製パン市場のような姿になるのかもしれない。つまり、巨大な製パンメーカーが数社あるのに対して、無数のベーカリーも繁栄して生き残っている姿である。

わずか10年ほどでここまで来たのが同社であるが、意外と見過ごされている、零細企業乱立の市場というものが他にもあるのかもしれない。