今年5%成長に前途多難

今年1~2月中国経済のパフォーマンスを見れば、好悪材料が混在することがわかる。

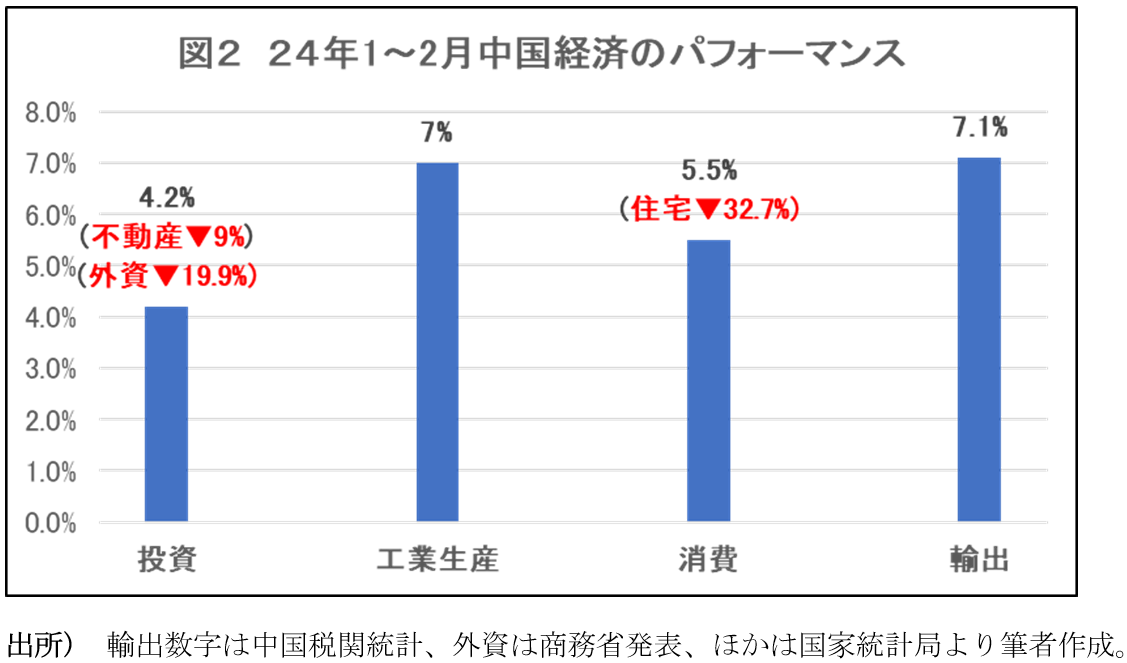

前年同期に比べれば、工業生産は7%増で昨年通年の実績(4.6%)より2.4ポイント高い。ドル建ての輸出はプラスに転換し、7.1%増で市場の予測を大きく上回った。特に、対日本▼9.1%、韓国▼9.9%、EU▼1.3%などマイナスが続くなかで、アメリカ向けが5%増と、予想外の好調を示している。ASEAN向けも6%増となっている。

しかし一方、消費は5.5%増で昨年通年の実績より1.7ポイント低い。不動産不況も全く改善されていない。不動産開発投資が前年同期比で9%減、住宅の販売金額が32.7%減、深刻な不況が続いていることが明らかである(図2を参照)。

外国直接投資の減少も続いている。中国商務省の発表によれば、今年1~2月、実行ベースで人民元建ての外国直接投資が前年同期比19.9%減となっている。

国の税収から見ると、景気低迷が続く実態が浮き彫りになっている。今年1~2月、税収全体が前年同期比4%減った。うち、増値税(企業付加価値税)5.2%減、個人所得税16%減となっている。

個人所得税の2桁減は、国民所得の大幅な減少を意味し、景気が回復されていない実態を裏付ける。

総合的に見れば、今年に入って、中国経済は若干改善されている。例えば輸出と工業生産である。しかし、肝心な不動産不況が好転せず、個人所得が減少している。外資不振も続いている。従って、通年5%成長の実現は前途多難と言わざるを得ない。