日米の貿易格差を縮小する目的で行われた日米構造協議において、1990年にアメリカ合衆国が「大規模小売店舗法(大店法)は非関税障壁で、地方公共団体の上乗せ規制条例を含めて撤廃すべきだ」と要求したことで、大店法はその後順次緩和され、2000年6月1日に廃止となり、同日より大規模小売店舗立地法が施行された。

大店法の緩和、廃止によってこの30年間に我が国の小売構造は大きく変貌を遂げた。様々な業態において、中小零細企業の乱立から、チェーン化、大型化が進んだものである。その中において、多くの国民に影響を及ぼす家庭の台所をつかさどる食品売り場の争奪戦にも、極めて激しいものがあった。

個々の企業でユニークな業態で展開する企業を別とすれば、その戦いの主戦場は全国展開し、食品以外にも様々な商品を扱う総合スーパーと地域密着で食品の扱いが90%超という食品スーパーの戦いであった。大店法緩和当初、大店法緩和によって最も恩恵を受けるのは当時のダイエーを筆頭とする総合スーパー群であり、さらには虎視眈々と日本市場を狙っていたウォルマートなどの海外大型チェーンではないかと見られていた。

これはもともと大店法のような法律がなかった海外の流通先進国では、ウォルマートやカルフールといったいわゆる総合スーパー的な業態が市場を席巻していたためである。当時、ちまたにはそれらに警鐘を鳴らすような書籍があふれていた。「アメリカ量販店が日本を襲う」(1998年)、「ウォルマートは日本の流通をこう変える」(2002年)などである。もちろん、逆に、「ウォルマートは本当に脅威か」(2003年)、「なぜ、ウォルマートは成功しないのか」(2005年)といった論調もあった。しかし、今と大きく異なるのは、これほど我が国の食品小売市場の覇権争いが話題になっていたということである。ところが今やその面影もなく、食品市場の覇権争いが話題になること自体が少なくなった。

この背景は、この20-30年の覇権争いの決着がほぼ着き、勝ち組、負け組が明確になったことで、派手な争いが目立たなくなったことがあると考えられる。ではその結果どうなったかと言えば、あれだけ存在感が大きかった総合スーパーはいまや見る影もなく、全国展開している企業がないため、知名度は低いものの各地において地域密着型の食品スーパーがコンスタントな成長を遂げているのである。あれほど脅威をあおられた、ウォルマートが傘下に入れた西友も規模で言えば、突出した形ではなく、かろうじて収益確保に走っている状況にある。

総合スーパーで言えば、ダイエー、ニチイ、長崎屋、ユニー、西友といったところは他社の傘下に入り、イトーヨーカ堂もグループ内でセブンイレブンのお荷物的な扱いとなっている。また、イオンも総合スーパーという業態の切り口では縮小均衡を余儀なくされている。

それに対して、勝ち組となった食品スーパーで言えば、その代表が関東を地盤とするヤオコーである。その他上位には、同じく関東を地盤とするベルク、岡山のハローズなどがあるが、全国各地に地域を網羅する食品スーパーが存在し、着実にその存在感を高めている。さまざまな業界、業態において、小売市場の覇権争いが行われるなかで、全国チェーンが敗走し、地域限定型の小売業が勝ち残った唯一の業態がこの食品スーパーであった。その意味では極めて珍しい形での決着であったと言えよう。

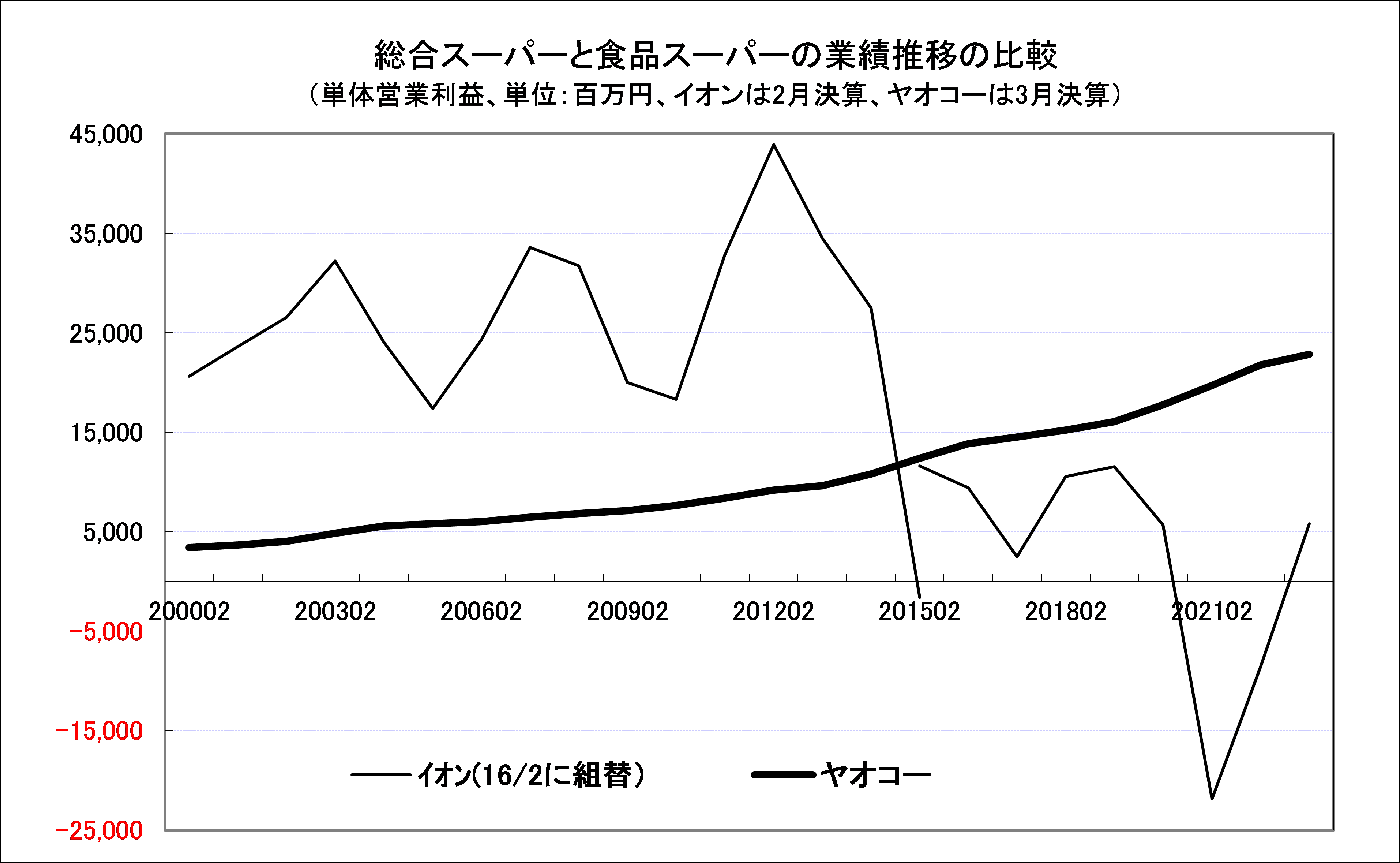

その中にあってヤオコーはまさにその先頭をひた走る会社である。図は、ヤオコー単体のこの20数年の営業利益推移と、イオンの子会社である総合スーパー本体のイオンリテールの営業利益推移を比較した図である。

大店法が廃止された2000年にはヤオコーの営業利益水準はイオンのわずか15%に過ぎなかった。しかし、2010年代初旬には逆転して、その後もヤオコーは右肩上がりの成長と遂げている。この間、2023年度(2024/3期)見込みを含めて、35期連続増収増益を達成しているのである。

2000/3期から2023/3期までの年平均営業利益成長率は8.6%であり、この間営業利益は6.7倍の成長を遂げている。

一方のイオンリテールは2010年代初旬から低迷期に入り、ヤオコーの利益を下回ったままの推移となっている。直近実績の売上高でヤオコーの4,880億円に対して、イオンリテールは1兆7,500億円あることを見れば、いかに収益性そのものに大きな差があるかということがわかろう。

有賀の眼

総合スーパーと地域の食品スーパーの競争構造には、実は日本の加工食品卸売業の力が大きくかかわっている。小売業の競争は、大手が中間流通を排除し、メーカーと直接取引を進める一方、地域大手スーパーは加工食品卸売業のロジスティクス力、マーチャンダイジング力をフルに活用し、自らはナショナルチェーンの弱点である地域の食生活に密着した惣菜、生鮮の品ぞろえに特化するというものである。

結果として、日本においては加工食品卸売業のロジスティクス力、マーチャンダイジング力、さらには情報力が総合スーパーとの比較で圧倒的に優位であったことから、この両社の戦いにおいては地域密着型の食品スーパーの圧勝に終わったのである。つまり、ナショナルチェーンでは十分対応しきれない、地域に特徴的な惣菜や生鮮に関しては地域食品スーパーが圧勝し、NB商品を中心とするロジスティクスやマーチャンダイジングで加工食品卸売業の高度な企業が勝ったということである。

家庭の食卓の食材供給においては圧勝を収めた地域密着型の食品スーパーであるが、ここらはまた新たな戦いが始まろうとしている。一つには、縮小する総合スーパーが押さえていた市場の奪い合いが第一点、もう一つがNB商品として惣菜や冷凍食品などの市場が大きく膨らんできたことで、コンビニ、ドラッグストアとの闘いが本格化することである。

つまり、ある面、晩御飯は家で一から作るというよりも、ある程度完成品に近い状態で購入して、レンジでチンして完成するような商品群が急拡大しているためである。その意味では、家での簡単調理への対応というものをどのような形で成し遂げるのかが今後の食品スーパーの腕の見せ所となって行くのではないかと思われる。