この1年ほどは国内スシローのトラブルによる業績の落ち込みによって、FOOD & LIFE COMPANIESの連結業績が不振であったためさほど目立っていないが、この1、2年で、海外スシローが驚くほどの急成長を遂げ、急激に利益貢献度を高めている。同社が海外スシロー事業の展開を始めたのは、実はごく最近で、コロナ下での停滞もあり、本格展開は2021年度(2021年9月期)からであった。

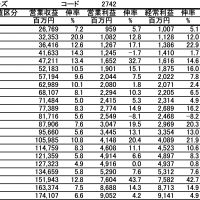

その時点の海外スシロー事業の売上高は170億円、営業利益は7億円の赤字となっていた。それに対して2022年度の計画は、売上高390億円、営業利益は14億円の黒字を目指ものであった。しかし、現実には売上高は383億円とほぼ予定通りであったが、営業利益は34億円の黒字と計画を大きく上回って着地した。

そして、2023年度上期決算も94.5%増収を達成し、営業利益も前年同期の7億円から36億円と大幅な増加となっている。第2四半期3ヵ月(2023.1-3月)の営業利益21億円を4倍すれば84億円となる。同社の連結ベースの過去最高益は2021年度の230億円であるが、これにはコロナ下における有利買付の利益(世界的に外食産業が不振となり、魚介類の市況が大きく下がったために上乗せになった利益)が40億円ほどあったため、実質的には190億円であった。つまり、海外事業は開始わずか2年ほどで、同社の過去最高益の40%を稼ぎ出す存在となり、しかも利益成長率は加速しているのである。いかに、同社にとってインパクトの大きなものになってきたか理解できよう。

同社が2021年に作成した中計では2024年度に海外の売上構成比を21%に引き上げるとしていた。しかし、国内スシローの不調もあって、2021年度に7%であった海外の売上高構成比は、2022年度には13.6%に、そして今第2四半期の3カ月では21.0%とすでに来期計画を達成するほど順調な成長を示している。

現時点における進出国は、韓国、台湾、香港、シンガポール、タイ、中国大陸となっている。総店舗数は112店舗だが、前年同期比で41店舗増と急拡大している。これは年率58%増となり、いかに急ピッチで店舗展開を進めているかがわかる。EBITDA(税引き前利益に特別損益、支払利息、減価償却費を加えた値。投資も勘案した事業の収益性を示す値)ベースでは、上期合計で5,137百万円と前年同期比で2.4倍に急拡大している。

この内、ほぼ2分の1に相当するのが香港の2,446百万円で、前年同期比2.3倍とけん引役となっている。その他、各国とも順調であるが、中国大陸のEBITDAは52百万円の赤字である。中国大陸に関しては、第1四半期はゼロコロナ政策で厳しく、EBITDAは310百万円の赤字となっていた。しかし、第2四半期はゼロコロナ政策が解除されて、258百万円の黒字に転換しており、今後のけん引役として期待されるところである。もっとも、直近は再びコロナ感染者数が増えているという話もあり、短期的には注意が必要であろう。その点に関しては香港も同様かもしれない。

同社の海外展開は、当面はアジアが中心であるが、その後は全世界に広がるビジネスとなることが期待される。

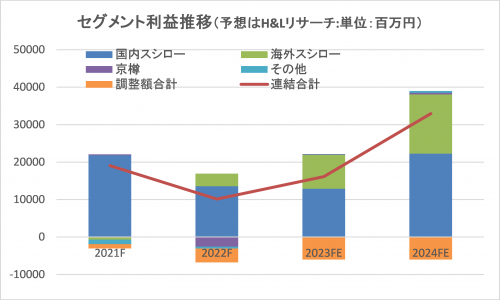

同社の今期業績に関しては、第1四半期決算は不祥事による国内スシロー事業の大幅な落ち込みからスタートしたが、第2四半期には国内スシロー事業が急回復を示したことで、他事業の好調と相まって、上期ベースの営業利益はすでに期初計画の50%近くを達成しており、今期業績は大幅な上振れとなることが見込まれる。

さらに来期に関しては、海外事業の成長性がさらに高まり、国内スシローも不祥事前の水準まで戻ろう。さらにその他事業も順調な拡大が見込まれることから、一気に2021年9月期の過去最高益を大幅に更新するものと考えられる。

その先に関しては、国内スシロー事業は着実に拡大するものの、利益の成長性は限定的となろう。しかし、海外に関しては国内の5倍、10倍のポテンシャルが考えられることから、海外にけん引されて、高成長が継続する可能性が高いものと予想される。

有賀の眼

すでに回転寿司は数十年前より、海外で浸透している事業形態である。海外の回転寿司店の運営主体は、日系企業もあれば、現地企業もある。同社にとってはすでに外国人が回転寿司に慣れているという条件が極めて重要になる。

同社の商品クォリティの高さと、店舗オペレーションの効率性を武器に、本格的に海外進出が始まったわけである。すでに海外において回転寿司自体はかなり以前から定着しており、その中に同社がスシローブランドの味と運営効率の高さで切り込んで行くことで急速に世界の回転寿司市場を支配するものと考えられる。

同社のクォリティの高さは世界でも最も回転寿司業界の競争の激しい日本において、この10年ほどで大きくシェアを伸ばし、すでに3分の1のシェアを握るほど圧勝していることで裏付けられる。また、外国人にもそのクォリティの高さは浸透しており、日本でスシローに行くことは訪日における彼らの楽しみの一つでもある。

社長の水留氏によれば、まさに向かうところ敵なしで、現地の企業も日本からの出店組も全く相手にならないという感触を語っている。これは海外においても寿司が浸透し、舌が肥えてきているからということである。さらには特に同社にとって大きなことは、海外店舗の収益性の高さである。

日本の店舗の場合、平均的には月3000万円の売上で12-13%の利益が出る。それに対して、一例として香港の店舗では、1店舗の月の平均売上は7500万円-8000万円となっており、25%の利益率を稼げるということ。つまり、1店舗で比較すると日本の5倍の利益を稼げるのが海外である。

2023年3月時点の店舗数は、国内スシローが638店であるのに対して、海外は112店舗で海外が6分の1ほどであるが、増加率は圧倒的に海外が高い。そう考えると近い将来には国内スシローの利益を海外スシローが上回るのはそう難しくなろう。しかも、圧倒的に海外の成長性が高いわけであり、同社は向こう5年、10年で、海外において圧倒的な成長性を示すものと考えられる。そして、その先には同社が全世界的に回転寿司におけるマクドナルドのような存在となることもそれほど絵空事ではないように思われるのである。