銀行借入金がどんどん下がっています。

私は、銀行借入の金利は、短期借入、長期借入、手形割引であろうとTIBOR(タイボ)+スプレッド(上乗せ金利)にしなさい!と、言い続けています。

そのTIBOR(タイボ)が、マイナス金利導入以降、驚異的な勢いで下がっているのを、ご存知でしょうか?

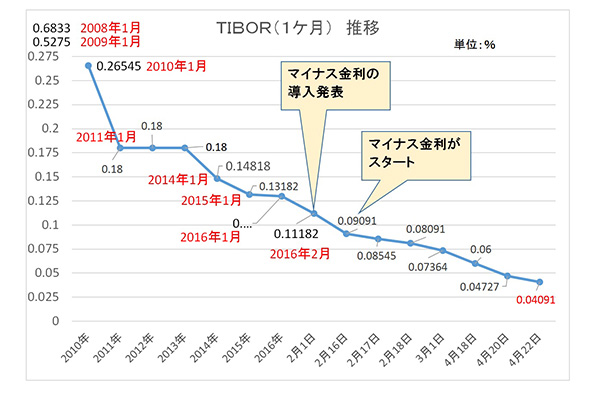

添付のグラフをご覧ください。

1ヶ月TIBOR(タイボ)の金利推移です。(TIBORについては、後程改めて説明します。)

添付のグラフをご覧ください。

1ヶ月TIBOR(タイボ)の金利推移です。(TIBORについては、後程改めて説明します。)

2月中旬、マイナス金利がスタートした際、TIBOR(タイボ)は数日間で大きく下がりました。

2月1日に0.11%だったのが、2月18日には、0.08%まで下がりました。

その後、0.07%台で安定していました。

が、4月18日以降、一気に下がり出し、4月22日時点で、0.04%になりました。

2月18日時点の、さらに半分です。

その後は、0.034%まで下がり、この原稿を書いている5月末時点まで、安定推移している状況です。

2月1日に0.11%だったのが、2月18日には、0.08%まで下がりました。

その後、0.07%台で安定していました。

が、4月18日以降、一気に下がり出し、4月22日時点で、0.04%になりました。

2月18日時点の、さらに半分です。

その後は、0.034%まで下がり、この原稿を書いている5月末時点まで、安定推移している状況です。

スプレッド(上乗せ金利)をプラスしても、

「0.2%台、あるいは0.1%台になりました!」

という声が、あちらこちらから聞こえてきます。

スプレッド(上乗せ金利)は、0.2%~0.1%が多く、結果、TIBOR(タイボ)+スプレッド(上乗せ金利)の合計が、0.2%台や0.1%台に、なるというわけです。

「0.2%台、あるいは0.1%台になりました!」

という声が、あちらこちらから聞こえてきます。

スプレッド(上乗せ金利)は、0.2%~0.1%が多く、結果、TIBOR(タイボ)+スプレッド(上乗せ金利)の合計が、0.2%台や0.1%台に、なるというわけです。

今年2016年の1月1日の時点では、TIBOR(タイボ)は0.13%でした。

その時点と比べると、なんと3分の1以下です。

ちなみに、グラフ左上に、参考データとして、2008年、2009年の年初データも記載しておきました。

2008年の0.6833%と比べると、なんと今や、20分の1になっているのですよ!

いったいどこまで下がるのか?という感じです。

“タイボがマイナスになったら、0%換算でお願いします!”と、銀行の融資担当者が申し入れてきた、という現実の話もあるのです。

その時点と比べると、なんと3分の1以下です。

ちなみに、グラフ左上に、参考データとして、2008年、2009年の年初データも記載しておきました。

2008年の0.6833%と比べると、なんと今や、20分の1になっているのですよ!

いったいどこまで下がるのか?という感じです。

“タイボがマイナスになったら、0%換算でお願いします!”と、銀行の融資担当者が申し入れてきた、という現実の話もあるのです。

「マイナス金利のおかげで、何もしていないのに、勝手に金利がどんどん下がっていきます!」

と、まさにうれしい悲鳴が聞こえるのです。

と、まさにうれしい悲鳴が聞こえるのです。

ここで改めて、TIBOR(タイボ)について説明します。

Tokyo in Banking Offered Rate(東京銀行間取引金利)を、その頭文字から、略してTIBOR(タイボ)と読んでいます。

銀行間で、お金を互いに融通しあう際の、取引金利です。

月曜日から金曜日まで、取引されています。

日本経済新聞の、概ね17ページの中断左側あたりに、前日の取引結果が掲載されています。

上海の銀行間なら「SHAIBO(シャイボ)」、ロンドンの銀行間なら「LIBOR(ライボ)」と言われています。

ライボでは、一昨年前、金利操作の不正問題が起こり大問題になりましたね。

Tokyo in Banking Offered Rate(東京銀行間取引金利)を、その頭文字から、略してTIBOR(タイボ)と読んでいます。

銀行間で、お金を互いに融通しあう際の、取引金利です。

月曜日から金曜日まで、取引されています。

日本経済新聞の、概ね17ページの中断左側あたりに、前日の取引結果が掲載されています。

上海の銀行間なら「SHAIBO(シャイボ)」、ロンドンの銀行間なら「LIBOR(ライボ)」と言われています。

ライボでは、一昨年前、金利操作の不正問題が起こり大問題になりましたね。

TIBOR(タイボ)は、1週間、1ヶ月、2ヶ月、3ヶ月、6ヶ月など、いくつかの期間に分かれています。

期間が長くなるほど、金利は高くなります。

中小企業の借入時によく使われているのは、1ヶ月のTIBOR(タイボ)です。

先の折れ線グラフは、1ヶ月のTIBOR(タイボ)の推移です。

つまり、変動金利です。

期間が長くなるほど、金利は高くなります。

中小企業の借入時によく使われているのは、1ヶ月のTIBOR(タイボ)です。

先の折れ線グラフは、1ヶ月のTIBOR(タイボ)の推移です。

つまり、変動金利です。

「タイボは変動金利ですよね?これからは固定金利のほうがいいんじゃないでしょうか?」

「そろそろ金利も上がると思うのですが…。」

と言っていた銀行の方は、自行が有利になるための固定を進めてきたのですが、今、どう感じているのでしょうか?

そのような声も、最近はすっかり聞かなくなりました。

「そろそろ金利も上がると思うのですが…。」

と言っていた銀行の方は、自行が有利になるための固定を進めてきたのですが、今、どう感じているのでしょうか?

そのような声も、最近はすっかり聞かなくなりました。

併せて、TIBOR(タイボ)をいまだに勘違いしている中小企業の経営者が多くいらっしゃいます。

ひとつめの勘違いは、TIBOR(タイボ)の期間を見て、“これは、短期の借入れですよね?”と、その期間での借入れだと、誤った解釈をされている方々です。

TIBOR(タイボ)+スプレッド(上乗せ金利)変動性金利借入方式とは、単に、借入金利を決める、計算方法のひとつです。

借入期間を定めるものではありません。

5年や10年の長期借入金の金利を、TIBOR(タイボ)+スプレッド(上乗せ金利)の形にするだけです。

TIBOR(タイボ)+スプレッド(上乗せ金利)変動性金利借入方式とは、単に、借入金利を決める、計算方法のひとつです。

借入期間を定めるものではありません。

5年や10年の長期借入金の金利を、TIBOR(タイボ)+スプレッド(上乗せ金利)の形にするだけです。

で、こう言うと、ふたつめの勘違いが起こります。

“そんな!1ヶ月ごとに金利を計算するなんて、大変じゃないですか!”といった勘違いです。

金利の計算を、その都度、借りる会社側でしなければいけない、と思ってしまっているのです。

そんな必要はありません。

銀行側で計算して、“今回の金利はこうなります。”と、持ってきます。

あとは捺印するだけです。たいした手間はかかりません。

“そんな!1ヶ月ごとに金利を計算するなんて、大変じゃないですか!”といった勘違いです。

金利の計算を、その都度、借りる会社側でしなければいけない、と思ってしまっているのです。

そんな必要はありません。

銀行側で計算して、“今回の金利はこうなります。”と、持ってきます。

あとは捺印するだけです。たいした手間はかかりません。

繰り返しますが、TIBORは、東京での銀行間の取引金利です。

この金利が下がる、ということは、“他の銀行に現金を引き取ってほしい!”“現金を手元に置いておきたくない!”“日銀に預けて、マイナス金利を払いたくない!”という銀行が多い、ということです。

つまり、現金のババ抜き状態なのです。

この金利が下がる、ということは、“他の銀行に現金を引き取ってほしい!”“現金を手元に置いておきたくない!”“日銀に預けて、マイナス金利を払いたくない!”という銀行が多い、ということです。

つまり、現金のババ抜き状態なのです。

日銀のマイナス金利は、0.1%です。

TIBORがマイナス0.1%、はありえないにせよ、マイナス0.01%や0.02%は、この先、まだまだありえるんじゃないか?と、思ってしまう状況なのです。

上乗せ金利をプラスして、+0.1%台なら御の字、という、未曽有の低金利時代の到来なのです。

TIBORがマイナス0.1%、はありえないにせよ、マイナス0.01%や0.02%は、この先、まだまだありえるんじゃないか?と、思ってしまう状況なのです。

上乗せ金利をプラスして、+0.1%台なら御の字、という、未曽有の低金利時代の到来なのです。

かといって、今、“TIBOR+スプレッドでお願いします!”と銀行に言っても、通りづらいでしょうね。

結局、こうなる前に、TIBOR+スプレッドの条件を獲得していた企業が、最も恩恵を受けることになるのです。

だから、早く銀行交渉しなさい!と、言いたいのです。

結局、こうなる前に、TIBOR+スプレッドの条件を獲得していた企業が、最も恩恵を受けることになるのです。

だから、早く銀行交渉しなさい!と、言いたいのです。