株式会社はてなは、はてなブログ、人力検索はてな、はてなブックマークなどUGCと呼ばれるサービスで2010年代に高成長を遂げた。2011/7期から2019/7期までの8期間の年平均成長率は、売上高で23.9%、経常利益で33.3%というものであった。

UGCとはUser Generated Contentの略称で、企業ではなく、パソコンの一般ユーザーが作成する文章、音楽、映像などさまざまなデジタルコンテンツの総称で、フェイスブックやX(旧ツイッター)なども UGC の 1 形態である。つまり、使う人が勝手にどんどんコンテンツを増やしてくれることでシステムが大きくなって行くものである。そして、一般の人々がそれらのコンテンツを見る回数に比例するようにそのプラットフォームの運営企業の広告収入が増えるビジネスということができる。

これらは一般の誰もがパソコンを生活の一部として普通に使うようになった時代背景によって急成長を遂げた。しかし、ネット市場は次々と新しいプラットフォーマーが現れる日進月歩の競争の激しい世界でもあり、その後市場に広く普及するようになったフェイスブック、Youtube、インスタグラムなど後発のサービスによって同社のプラットフォームは急速に競争力を失って行った。

その結果、同社でもこれらのUGCの売上は2010年代終盤には減速を始め、2020年代には急速に売上高は縮小した。そして、そのようなビジネスを行っていた多くの企業はM&Aによって吸収され、あるいはそこまでの価値を感じてもらえない企業は低迷継続という状況に陥っている。

そんな中にあって、同社は近年、出版業界のDX(デジタルトランスフォーメーション)への貢献によって、新たな活路を見出すことに成功しつつある。同社が出版業界向けに開発し、急速に浸透しているのがネット上で漫画を見るためのギガビューワというシステムである。

同社では2017 年 1 月に新開発のマンガビューワ「ギガビューワ」が集英社の「少年ジャンプ+(プラス)」の Web 版に採用された。この新ビューワは、それまで提供してきた集英社専用ビューワとは異なる、同社が自社開発したオリジナルのマンガ閲覧ビューワである。安定したマンガ表示スピードの実現と SNSなどでの共有のしやすさに加え、回遊率向上を意識したものとなっている。また、たて読み・よこ読みへの対応、ウィンドウサイズに合わせた拡大表示、作品に関連した情報や SNS での反応の表示、媒体に合わせた表示内容のカスタマイズ、DRM 対応などを特徴とするものである。

その提携は、同社がマンガビューワを提供すると同時に、集英社と共同でサイトの成⻑、マネタイズの両⾯を加速させるという内容のものであった。マネタイズにはWebサイトでの広告の運用と販売支援、ストア機能による機能面でのマネタイズ支援なども含むものである。その一例としては、広告ビジネス支援への取り組みがある。具体的には、Web ページでの広告収益最大化に向けた企画や運用、広告枠の販売などを同社が担うことである。

同社と集英社による共同の広告マネタイズの取り組みは既にそれまでにおいて「となりのヤングジャンプ」、「少年ジャンプルーキー」にて行われていたが、「少年ジャンプ+」Web版でも同様の取り組みを開始することで、共同での広告ビジネスが一段と加速することとなった。

これらの付帯サービスは、まさに同社が自社サービスで培ってきた技術力とマネタイズを含む運営ノウハウの活用そのものであり、出版社のサービス開発・運営・収益化を支援するものである。

この同社と出版社最大手の集英社との取り組みの宣伝効果自体大きかったと思われ、ギガビューワの第1号採用から8年で、これまでに17の出版社、25サービス(かつてで言えば、雑誌数に相当)に提供されている(2024年11月末時点)。

さらに、2024年4月にはさらなる飛躍が見込める出来事として、同じく「少年ジャンプ+」iOS 版/Android 版アプリでも同社のビューワが採用されたことがある。これによって同社は集英社と共同で「少年ジャンプ+」ブランド全体の成長を目指すことになった。

実は、マンガサイトを見るデバイスは、パソコンだけではなくむしろスマホを使う人が多いものである。これまでの同社はWeb版では圧倒的な存在感があったが、アプリ版は手掛けていなかった。つまり、メイン市場ではなく、サブ市場のチャンピオンであったということである。

しかし、今回、アプリ版に関しては新参者でありながらもいきなりメイン市場のしかも最大の市場を持つ「少年ジャンプ+」を顧客としたのである。紙の少年漫画時代で圧倒的な市場を持っていたのが少年ジャンプであり、その「少年ジャンプ+」ブランド全体を同社が受け持ったわけである。これは、集英社がこの7年間のWeb版での同社の運営実績を背景に、同社のサイト運営力、マネタイズ力を高く評価していたということである。

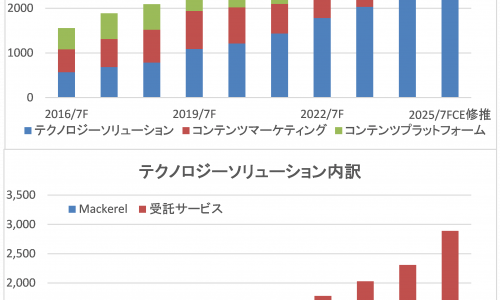

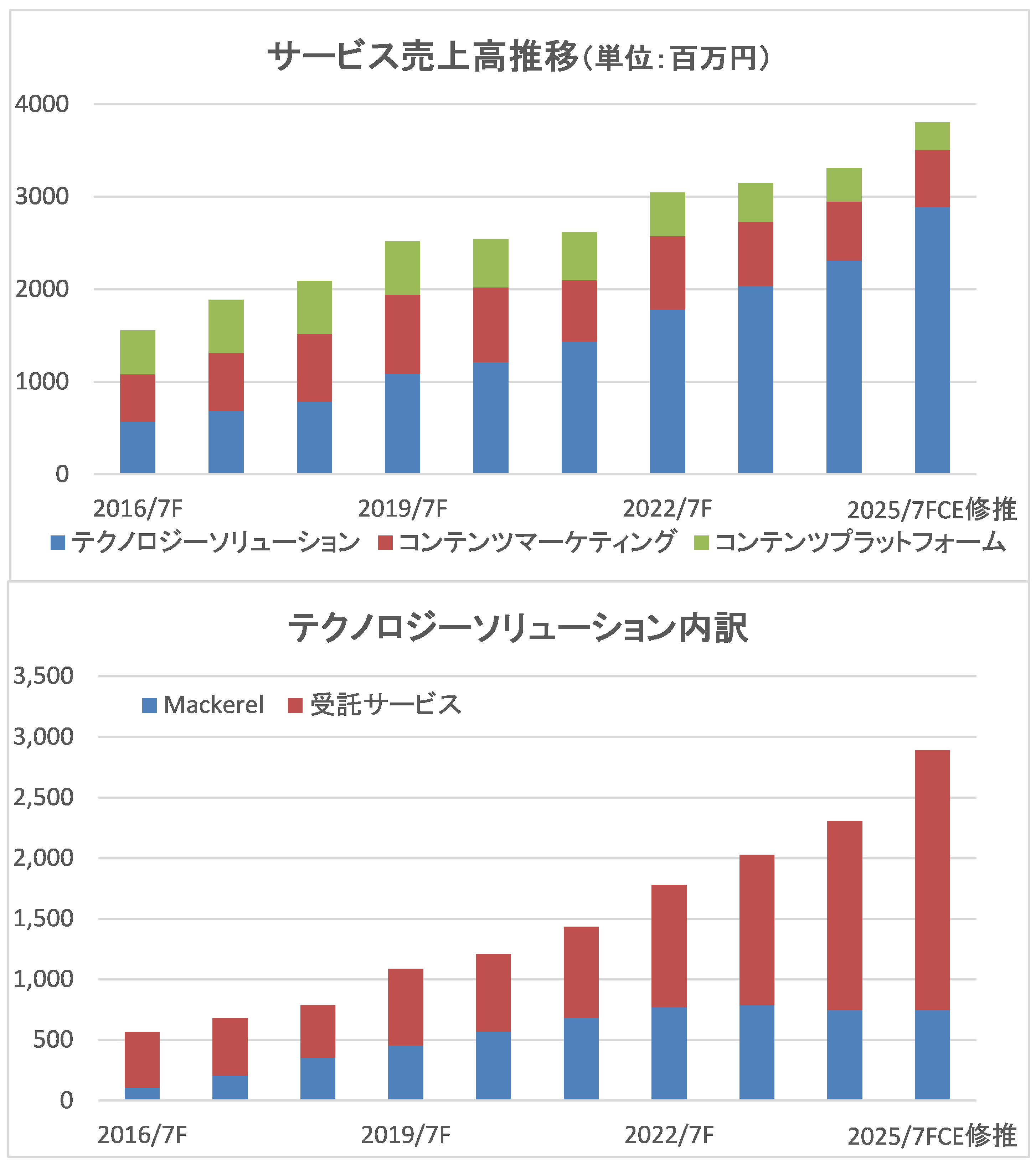

今回の取り組みによって、同社の同分野の売上は当然ながら急拡大を示し始めている。次の図の上側は同社のサービス別売上高の推移を示したものである。同社のサービスには祖業のUGCを中心とするコンテンツプラットフォーム、その技術を法人向けに応用したコンテンツマーケティング、そして出版DXを含むテクノロジーソリューションとある。2016年度を見ると、この3事業がほぼ拮抗していた。しかし、今年度の予想では全社売上の76%がテクノロジーソリューションとなる見込みである。まさに、この10年ほどで全く異なる業態に変化したと言えよう。

さらに、テクノロジーソリューションはサーバーの監視システムのMackerelとギガビューワを中心とする受託サービスに分かれる。一時期はMackerelの急成長局面もあったが、直近では圧倒的に受託サービスの伸び率が高くなっている。特に今期に関しては「少年ジャンプ+」のギガビューワ・アプリ版の貢献もあって、受託サービスの増収率が37%に達して、全社に占める売上構成比も56%と圧倒的なものとなる見込みである。まさに、出版DXが同社の成長ドライバーとなり始めたことがわかろう。

有賀の眼

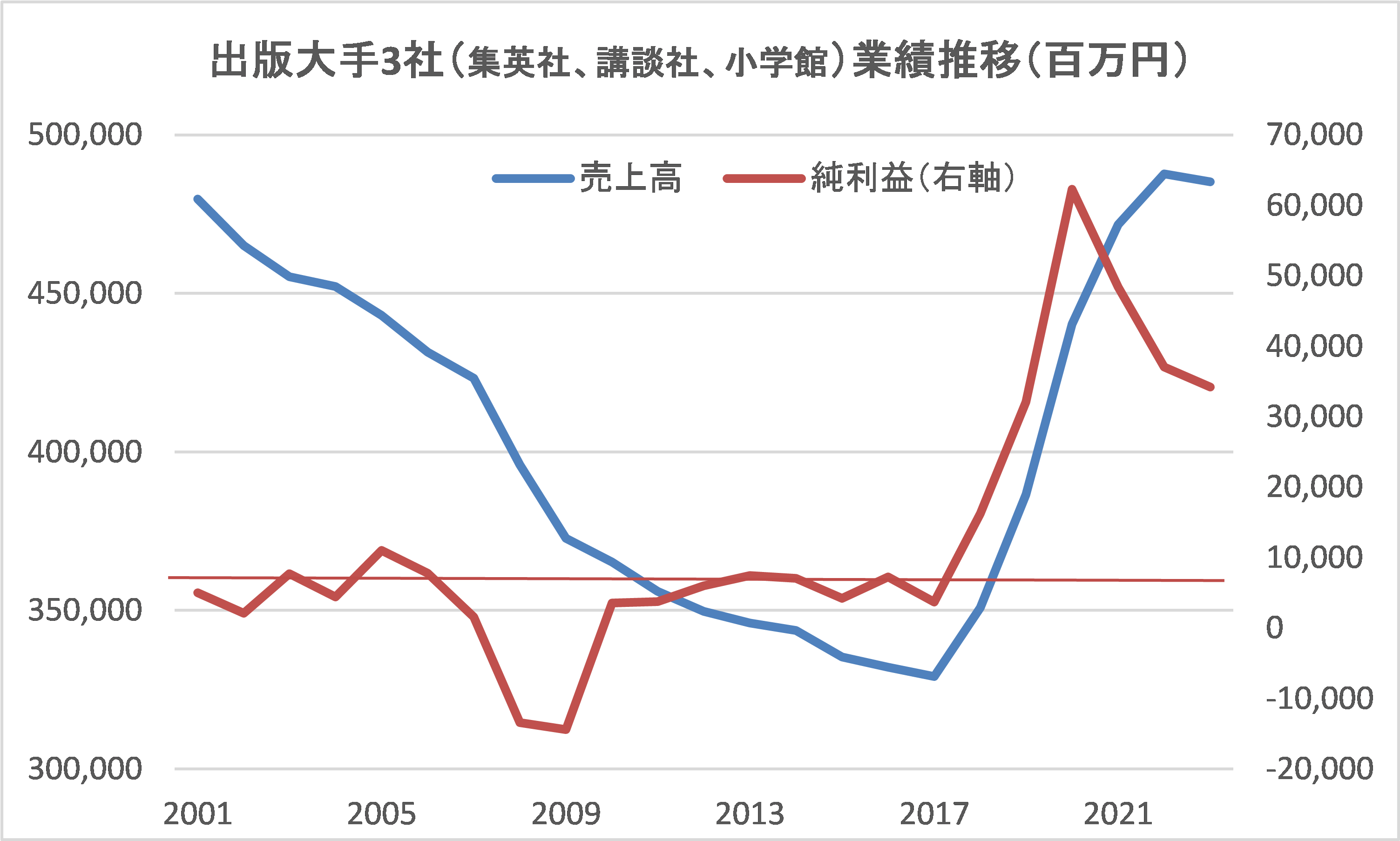

同社がターゲットとした出版業界は、長い間、衰退産業と見られてきた。図は出版大手3社(集英社、講談社、小学館)の合計売上高と純利益の推移を示したものである。図にあるように、まさに、同社が集英社とギガビューワで取り組み始めた2017年までは、20年以上にわたって売上高が減少し、かろうじて不動産運用など本業以外の寄与によって低水準ではあるが純利益を維持していた時期であった。

しかし、それまでも紙の書籍は減少し、電子書籍は二けた増が続いていたのであるが、2018年から状況は一変する。紙の書籍の減少は続いているのであるが、電子書籍は相変わらず二けた成長を継続しており、その合計値が2018年度にプラスに転じた途端、大手出版社の利益は急拡大を始めたのであった。

2020年度にはコロナのフォローがあったとは言うものの、ほんの2-3年で純利益水準がそれまで20年間の10倍を超えるまでになったのである。その後、コロナ下の需要急拡大の反動による利益の落ち込みはあるものの、売上は高水準を維持して、2024年には再び勢いを取り戻し始めている。まさに、同社はその出版社の目を見張るほど急速な復活とともに、出版社との関わり合いが深まっており、運もあったとは言うものの、成長産業への業態転換に成功を収めつつあると言えるのではないだろうか。