本年2月の当コラムで取り上げたさくらインターネット。データセンター事業者として地味な存在であった同社が、2023年にいきなり日本におけるトップのクラウドインフラ事業者として脚光を浴びたのである。第1弾が昨年6月の経産省による「クラウドプログラム」の認定第1号であった。そして、11月には日本企業として初の「ガバメントクラウド」として認定を受けたことである。まさに国策に対して、数多ある国内の大手同業を差し置いて、同社がともに第1号として認定を受けたことで、その存在感を高めたことを報告した。とは言うものの、この10年間の同社の営業利益水準は10億円前後を維持するだけの会社であった。つまり、企業として利益を稼ぎ出す主体としての存在感は極めて小さなものであった。

しかし、今年度に入って、まさに様変わりとなってきた。これは前述の2大トピックスのうちの一つである「クラウドプログラム」によるものである。

昨年6月の同社の発表内容は、「民間企業で初めて経済産業省から認定された、経済安全保障推進法に基づく特定重要物資である「クラウドプログラム」の供給確保計画に基づくものであり、当社は、日本におけるデジタル社会の継続的な発展に貢献することを目的に AI 時代を支える GPU クラウドサービスの提供を決定いたしました。」というものであった。

加えて、「3年間で 130 億円規模の投資計画を経済産業省に申請し承認されており、うち今期においては 32 億円の投資を行うことを決定いたしました。なお、クラウドプログラムの認定により、投資額の 1/2 の助成を受ける予定である。」となっていた。

さらに、「本 GPU クラウドサービスは、2024 年1月以降に提供を開始する予定で、GPU にはNVIDIA社の「NVIDIA H100 Tensor コア GPU」を 2,000 基以上採用し、合計 2EFLOPS(エクサフロップス)の大規模クラウドインフラを整備予定です。」ともなっていた。

そもそも、今や「クラウド」は「特定重要物資」でありながら、国から認定を受けているクラウド業者は、外資系4社のみであり、基準をクリアする国産クラウドの需要は高いものがあった。それに対して、数少ない専業で、かつ技術力の高い同社が先陣を切ったという意味で、このこと自体、非常に注目すべきものであった。

しかも、最近、株式市場でも話題のNVIDIA社GPUを用いて、わが国のAI技術を支援しようというものである。さらに、業績への寄与を考えた場合、2024年1月スタートであり、しばしば、材料でありがちな業績貢献が5年、10年先の話とは異なるものである。なお、NVIDIA社GPUを2,000基採用ということで、これだけで90億円ほどとなる。

一方で、GPU自体の減価償却は5年であることから、それだけの投資をしても5年で回収できることからも、同社売上も年間数十億円規模となり、利益面でもこれだけで最低で年10億円はあるのではないかと推測される。前期の同社の営業利益は約9億円であり、かなりのインパクトのある内容と考えられる。

以上のような内容であったが、あれから1年半経過して、その時点の観測がまさに同社業績への上乗せとなり実現したものである。今年度の期初におけるGPUクラウドサービスの売上は約48億円の見込みであり、まさにこの第2四半期3か月でほぼその見通し達成が確認されるものとなったと言えよう。同社が公表した2025年3月期第2四半期期決算は極めて驚く内容となった。

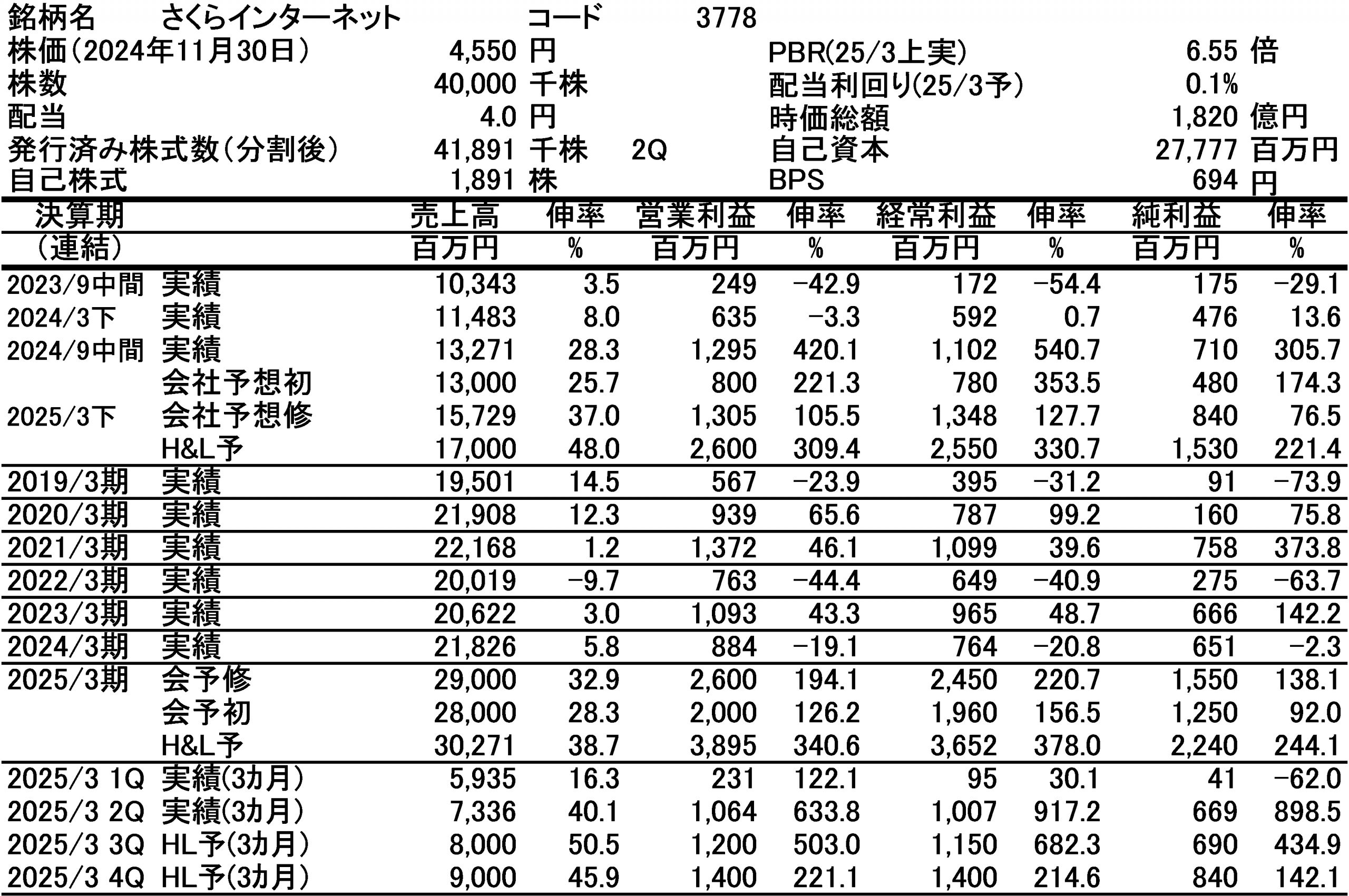

2024.7-9月の3か月間の同社業績は40.1%増収、営業利益は前年同期比7.3倍の10.64億円であった。同社の年間を通じた過去最高益は2021年3月期の13.72億円であり、わずか4分の1の期間で年間最高益に手が届くような利益となったのである。しかも、GPUクラウドサービスの売上が本格寄与したばかりでもこの数字である。ここから見て、今通期では前期比4.4倍の39億円の営業利益が見込まれるところである。

ただし、実は全くこれで終わりではない。昨年6月以降も投資計画は上積みとなっている。昨年6月分の投資計画は130億円で政府の助成金が最大68億円というものであった。その計画に対しては3年間で達成するとしていたものの、すでに達成済みである。

さらに、2024年4月19日付で公表した第2次投資計画はなんと前回計画の7.7倍に相当する1,000億円というものであった。これも前回同様、最大501億円の政府補助金が出るものである。この計画に関しては、すでに今期中に一部スタートを予定している。第1弾は前回同様NVIDIAのH100を840基(前回はトータルで2,000基)、さらに性能が上回るH200を1,072基、今第3四半期から第4四半期に設置する計画としている。

なお、NVIDIAが今年3月に公表した最新のGPUであるB200に関しても2026年3月期以降に順次設置する計画となっている。

有賀の眼

苔の一念岩をも通すではないが、利益水準が10年間ほとんど変わらない中でも、設備に投資し、人材に投資し、エンジニアの待遇改善に取り組み、規模は小さいながらも技術的には業界の先頭を走り続けて、それがいよいよ業績として結果に表れたのであるから、驚くほどの粘りと言えるのであろう。まさに、こんなことって本当にあるんだというような驚きである。

もっとも株式市場はリスクを承知の上で、先へ先へとその企業に対する評価を高めるもので、これまでわずか営業利益が10億円前後の会社にすでに現時点でも1,820億円の時価総額での評価を与えている。H&Lリサーチの今年度予想は会社計画を大きく上回る見方としているが、それに対してもこの時価総額はPERで見て、80倍強と高水準であり、株式市場は先々にさらなる高成長を見込んでいるということになる。

いったいこの先どんな会社になってゆくのか、ますます楽しみになってきたと言えよう。