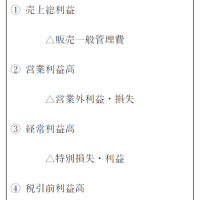

経営者にとって大切なのは、P/L(損益計算書)よりもB/S(貸借対照表)です。しかし残念ながら、B/S(貸借対照表)重視の経営者は、20人に1人くらい、約5%程度かと常々実感しております。B/S(貸借対照表)重視経営ができない社長には、さまざまな悲劇が起こりやすいのです。その代表的な3つのパターンを紹介します。

1.売上至上主義に陥りやすい

B/S(貸借対照表)を重視しない社長は、もっぱらP/L(損益計算書)を重視します。P/L(損益計算書)の社長にとって、業績向上の一番わかりやすい数字が、売上高である、という社長が多いです。そのような社長は、売上高が上がれば経常利益も最終利益も増える、と思いこんでいる場合があるのです。

確かに、売上高が増えれば経常利益も最終利益も、増えることはありえますし、そういうこともあったのでしょう。しかし、売上高さえ増えれば利益が増えるかと言えば、そうではありません。

「売上高をなんとしても前年比10%アップさせよ!」

というスローガンをきつく求めれば求めるほど、従業員は売上しか追わなくなります。社長が売上!売上!と強く叫べば叫ぶほど、社員の努力は間違った方向に進んでしまう、というケースが多いのです。

売上!と口うるさく言われるプレッシャーから、

“安売りをしてしまう。”

“回収や配送コストの条件など、おかまいなしになる。”

“ムリな納期でもOKしてしまい、残業コストが増える。”

といったことが起こり始めます。さらにゆき過ぎると、数年前のビッグモーターのごとく、不正をしてまで売り上げ確保に走ってしまうのです。いつしかそれが常套化してしまい、誰もが疑問に思っていても、声を上げられなくなってゆくのです。

2.元金返済を忘れてしまう

損益計算書では、見えないお金の支出があります。銀行借入金の元金返済です。

元金返済は損金計上されないので、損益計算書には姿を現さないのです。

そのため、損益計算書しか見ない社長は、元金返済でのお金の流出があることを、忘れてしまいます。そのような社長は往々にして、

“資金繰りは回っているし、利益も出ているから大丈夫だろう”

と、さらなる投資で借入金を増やしてしまいます。

経営には、風向きが良い時もあれば、悪い時もあります。過剰な投資で借入金を増やし、そんな時に限って商売の風向きが悪い方に向かってゆく、ということは往々にしてあるのです。そうなると、資金繰りは一気に厳しくなります。

損益計算書で最終利益が黒字でも、元金返済のお金が不足し、さらに借入金が増えます。銀行も融資案件ほしさに、無理に貸してきました。しかしそれは、これまでのカネ余りの時代の話しです。

現状、大企業を始め、投資がどんどん増えています。カネ余りではなくなりつつあるのです。そうなると、中小企業の小さな融資案件などいちいち対応しなくなります。対応しても、銀行は通常よりも高い金利を提示してきます。この金利でもよければどうぞ、というスタンスになります。

資金繰りが厳しくなると、悪い条件でもお金を借りてしまいます。金利がどうのこうのと、言っていられなくなるのです。銀行も、それをわかっていて、高い金利を提示するのです。

銀行借入があるのに元金返済のことを考えずに経営するということは、使えるお金の実態を知らずに経営していることです。こんなに恐ろしいことはないのです。

3.在庫を減らさない

損益計算書主義の社長は、在庫に無頓着です。むしろ、「在庫が多くても利益には関係ない」と思い込んでいます。とんでもないことです。在庫が多いと、いくつもの害が発生します。

・保管場所が必要になり、倉庫を借りる家賃がかかる。

・保管場所拡大により、出し入れに余計な労務費や運搬費がかかる。

・運転資金が増えて短期借入金が発生し、金利を払うことになる。 等々、

損益計算書に悪影響が出るのはもちろんですが、何より、資金繰りに大きな悪影響を及ぼします。

在庫を持ちすぎると、貸借対照表の総資産がムダに膨張します。流動資産で在庫が増え、流動負債で短期借入金が増えるのです。総資産が大きくなると、自己資本比率が下がります。そうなると、銀行融資を受けるための格付け(スコアリング)ランクが下がります。

銀行は融資先の決算書を元に格付け(スコアリング)し、そのランクに応じて金利を決めています。自己資本比率は、財務の安定を示す経営指標です。自己資本比率が低いと安定性に欠けることになり、借入金の返済能力が低い、とみなされるのです。

在庫が多いと、余計な家賃や労務費がかかり、損益計算書では営業利益を下げることとなります。銀行格付け(スコアリング)で最も重視される項目が、営業利益です。本業でどれだけの利益を稼いでいるかを判定しているのです。

在庫が多すぎる会社の社長の特徴は、常に資金繰りに追われている、ということです。毎月の仕入れの支払いと、銀行返済に追われるのです。そうなると、頭の中は資金繰りのことばかりになります。他のことをほとんど考えられなくなってしまうのです。経営にはバランスが必要なのですが、資金繰りに追われ過ぎると、精神安定上もよくありません。命を縮めてしまいます。

そうならないためにも、在庫が必要な業種の会社は、在庫を減らすことに注力し、健全な財務体質を築いてほしいのです。

私たちICOでは、現金の動きの実態を重視した、「キャッシュフロー経営」を勧めています。運転資金を借入金に頼らない資金繰り、ができるようになってほしいのです。これからのインフレ期こそ、お金を健全に早く回転させる「キャッシュフロー経営」に取り組むべきなのです。

そのためにも、B/S(貸借対照表)重視経営に切替えてほしいのです。