会社のバランスシートを見ると、資産には流動資産と固定資産があります。

黒字会社であればその利益の蓄積は資産になっていますが、それが流動資産にあるのか、

固定資産であるのかでキャッシュフローも経営状態も大きく異なってきます。

黒字会社であればその利益の蓄積は資産になっていますが、それが流動資産にあるのか、

固定資産であるのかでキャッシュフローも経営状態も大きく異なってきます。

一般的に儲かっている企業、黒字会社はその利益が預金や現金で蓄えられていると思われていますが、

じっさいには資産勘定のどこかに蓄えられているにすぎないのです。

じっさいには資産勘定のどこかに蓄えられているにすぎないのです。

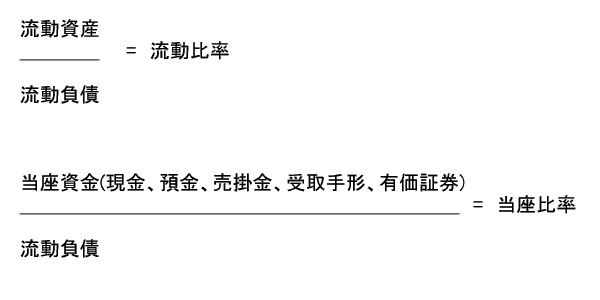

ところで、企業財務の安全性を見る基準として流動比率、当座比率という比率が使われます。

式で書くと下記のようになりますが、いずれも流動負債に対する割合なのです。短期で支払わなければいけない負債にたいして現金・預金や売掛金、受取手形、棚卸資産(在庫)、有価証券など資金化されやすい資産の割合がいくらあるか示されるものが流動比率、

それにたいして棚卸資産(在庫)を分子から除外したものが当座比率です。

以前、流動比率で企業再生できるかどうかを判断する材料に使うと書きましたが、厳密に企業の支払い能力・安全性を見るためには当座比率も考慮したほうがベターになるのです。

式で書くと下記のようになりますが、いずれも流動負債に対する割合なのです。短期で支払わなければいけない負債にたいして現金・預金や売掛金、受取手形、棚卸資産(在庫)、有価証券など資金化されやすい資産の割合がいくらあるか示されるものが流動比率、

それにたいして棚卸資産(在庫)を分子から除外したものが当座比率です。

以前、流動比率で企業再生できるかどうかを判断する材料に使うと書きましたが、厳密に企業の支払い能力・安全性を見るためには当座比率も考慮したほうがベターになるのです。

それはなぜか?というと、棚卸資産、いわゆる在庫というものがクセものだからです。

決算時にしか棚卸しをやらない企業で考えるとそのことがはっきりとわかります。

決算時にしか棚卸しをやらないメーカーを例にとって書いてみます。そのような会社で帳簿を几帳面につけていて決算日を迎えて減価償却の計上など決算に必要な作業もして試算表をだしたところ経常利益が500万円とでてきたとします。

ところが工場の責任者から前年より1,000万円多い棚卸しの数字が提出されると利益もその分ふえてしまうのです。

これは「期末在庫が増えるほど売上原価が減り、その結果として売上における利益が増える」からなのです。しかも棚卸しの基準で一般的な最終仕入原価法(*注1)では仕入時期によって価格変動の激しい商品在庫は実際の価格と大きく価値が乖離します。

また売れにくい在庫商品があったり、中には現状では大きく価格を下げなければ売れないものや、まったく価値のないものもあるのです。

それゆえに棚卸資産は利益を調節したり、決算内容を粉飾する材料に使われることもできてしまいます。

決算時にしか棚卸しをやらないメーカーを例にとって書いてみます。そのような会社で帳簿を几帳面につけていて決算日を迎えて減価償却の計上など決算に必要な作業もして試算表をだしたところ経常利益が500万円とでてきたとします。

ところが工場の責任者から前年より1,000万円多い棚卸しの数字が提出されると利益もその分ふえてしまうのです。

これは「期末在庫が増えるほど売上原価が減り、その結果として売上における利益が増える」からなのです。しかも棚卸しの基準で一般的な最終仕入原価法(*注1)では仕入時期によって価格変動の激しい商品在庫は実際の価格と大きく価値が乖離します。

また売れにくい在庫商品があったり、中には現状では大きく価格を下げなければ売れないものや、まったく価値のないものもあるのです。

それゆえに棚卸資産は利益を調節したり、決算内容を粉飾する材料に使われることもできてしまいます。

一般的に負債の金額は正しい数字であるのにたいして、資産の数字は正確とはいえず、それゆえに企業の安全性を見る基準としてより正しい数字がだせる当座資産を分子にもってきた当座比率も使ったほうが正確に企業の安全性を判断できることがわかるかと思います。

最終仕入原価法 …… 事業年度の最後に取得したものの単価を用いて期末棚卸資産を評価する方法である(令28①一ホ)。