最近まで税務署や地方自治体の徴税部署が、税金滞納者の預貯金を調べるときは金融機関への照会書の郵送や、税務署員等が直接に金融機関へ出向きデータを見るということが行われていました。

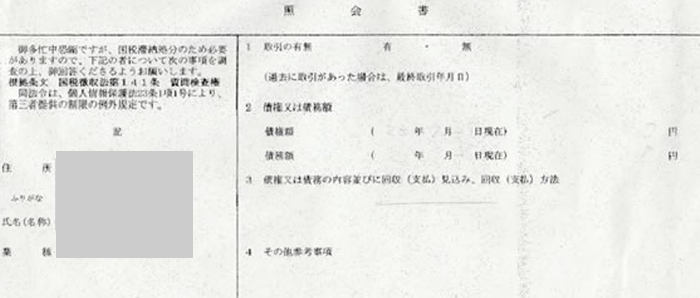

照会書はどんなもので、どのようなことが要求されているかわからないと思われますが、じっさいに届く照会書はこのようなものです。

上記のキャプチャーを見ていただければおわかりいただけるように、これが月に数件ならまだしも、百件近く届くことになると、

郵送による照会、回答業務は金融機関、税務署・地方自治体双方にとってかなりの負担となってくるわけです。

そこで、2019年7月から預貯金等照会業務のデジタル化サービス「pipitLINQ」(注1)の運用が始まりました。

これは、税務署・地方自治体の徴税部署が該当者の預金を書面でなく、システム上で調べることができるもので、

税金滞納処分の必要のための質問検査権(注2、国税徴収法141条)のみならず、税に関する調査が必要(注3、国税通則法74条の2第1項第2号、第3号。74条の3第1項第1号)な時に利用できるものです。

これらの必要理由からわかるように、税務署・市役所等が対象者の資産を調べたいと思える理由があれば適法に資産調査ができてしまうわけです。現状でシステムを導入している行政機関、金融機関はすべてというわけではないですが、じょじょに増えています。

「pipitLINQ」の運用をイメージ化すると下記になります。

このシステムがもっとも効果を発揮するのは、税金滞納者の預金差押えにおいてと、資産家死亡後の相続税の追求においてとなります。

対象者がどこの銀行に預貯金口座をもっているかわかるだけで、預金の動きを迅速に調べ上げ、税の滞納であれば預金額の多い日を推測して、差押えを実行し納税させるということができてしまうのです。

国税でいえば滞納して、「督促状を発した日から起算して十日を経過した日までに完納しないとき」は差押えができるので(注4、国税徴収法47条1-1)、今後は預金の差押が増加すると思われます。

このシステムの使用に当たっては対象者のカナ氏名と生年月日で本人口座であることを確認します。逆に言えばカナ氏名が違って登録されていれば漏れることもありえるわけです。

法人についていえば、税務署・地方自治体は対象者の許可を得ることなく直近の決算書を閲覧できるので、

預貯金等の内訳書から取引銀行を簡単にわりだしてトレースし差押できるわけです。

もちろんこれらを回避する方法というものもあるのですが、いたちごっこで、税務署や地方自治体はそれらをさらに簡単にわりだすようになると思われます。

(注1)pipitLINQ

(注2)国税徴収法141条

(質問及び検査)

国税徴収法第百四十一条

徴収職員は、滞納処分のため滞納者の財産を調査する必要があるときは、その必要と認められる範囲内において、次に掲げる者に質問し、又はその者の財産に関する帳簿書類(その作成又は保存に代えて電磁的記録(電子的方式、磁気的方式その他の人の知覚によつては認識することができない方式で作られる記録であつて、電子計算機による情報処理の用に供されるものをいう。)の作成又は保存がされている場合における当該電磁的記録を含む。第百四十六条の二及び第百八十八条第二号において同じ。)を検査することができる。

一 滞納者

二 滞納者の財産を占有する第三者及びこれを占有していると認めるに足りる相当の理由がある第三者

三 滞納者に対し債権若しくは債務があり、又は滞納者から財産を取得したと認めるに足りる相当の理由がある者

四 滞納者が株主又は出資者である法人

(注3)国税通則法74条の2第1項第2号、第3号。74条の3第1項第1号

(注4)国税徴収法47条1-1

(差押の要件)

国税徴収法第四十七条

次の各号の一に該当するときは、徴収職員は、滞納者の国税につきその財産を差し押えなければならない。

一 滞納者が督促を受け、その督促に係る国税をその督促状を発した日から起算して十日を経過した日までに完納しないとき。

二 納税者が国税通則法第三十七条第一項各号(督促)に掲げる国税をその納期限(繰上請求がされた国税については、当該請求に係る期限)までに完納しないとき。

2 国税の納期限後前項第一号に規定する十日を経過した日までに、督促を受けた滞納者につき国税通則法第三十八条第一項各号(繰上請求)の一に該当する事実が生じたときは、徴収職員は、直ちにその財産を差し押えることができる。

3 第二次納税義務者又は保証人について第一項の規定を適用する場合には、同項中「督促状」とあるのは、「納付催告書」とする。