6月は、取引銀行に対して決算説明に出向かれる経営者も多いだろう。前年度決算が確定した段階で、決算書と共に業績動向や経営方針などの経営情報をしっかりと伝えることは、信頼関係を築く上でも効果がある。

そして、決算説明に合わせてお勧めするのが、年度資金調達の借入申込み。

年度資金調達とは、当年度1年間の資金収支を見越した資金調達で、年度の初めにまとめて実施する借入手法であり、資金繰り安定に効果がある。

考え方を下記の事例で見てみる。

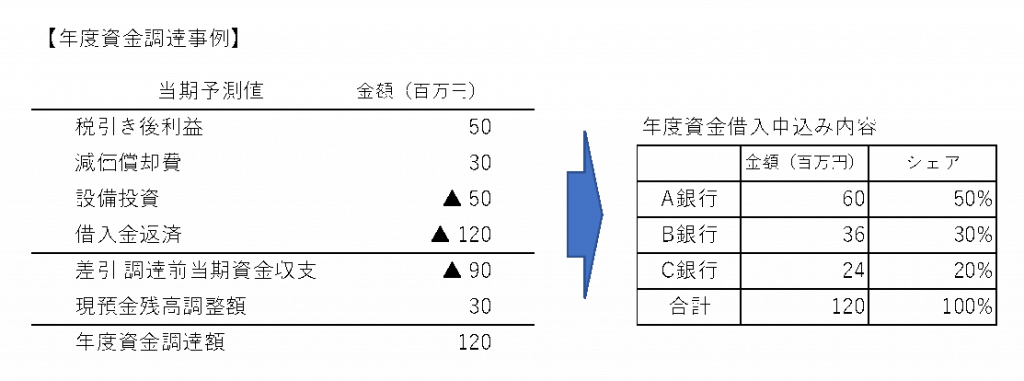

先ず、当期1年間の予測値として税引き後利益50百万円と減価償却費30百万円といった資金収入から設備投資50百万円、借入金返済120百万円などの資金支出を差し引くと当期資金収支は90百万円のマイナスとなる。これに手元現預金を30百万円増加させるための調整額を加えた120百万円が当年度の必要資金調達額となる。

これを取引銀行各行にシェアに応じて割り振り、借入申込みするのである。

年度資金調達の狙いは次の3点

1.資金繰りに余裕を持つ

先ず第一には、資金繰りに余裕を持つ事。

既存の借入金の約定返済額がキャッシュフローを上回っているために、定期的に折り返し融資を受けなければ資金繰りが回らない企業は多い。

事例の会社も120百万円の借入金返済に対して、折り返しする形で120百万円の借入申込みとなっている。つまり、今後の返済予定分を先に借入しておく形となる。必要となる資金を前倒しで借入する分、利息負担は増加するものの資金繰りは安定する。資金繰りの心配をせずに、経営者は本業に専念する事が出来る。

足らなくなってから借入の相談に行くのではなく、足りなくなる前に借りておくのだ。

2.手間を省く

二つ目は、決算説明と年度資金借入申込みを同時に行う事により、多くの手間を省く事が出来る。

通常、借入申込みとなれば試算表などその時点での経営状況を示す書類の提出を求められるが、決算確定直後のタイミングであれば必要ない。資金繰りが不足する度に取引銀行へ借入相談し、あの書類この書類と注文を出されるのは経理にとっては大きな負担。決算直後に1年間の資金調達をまとめて行う事は、現場の手間を大きく省けるのだ。

また、決算説明の席上であれば、支店長に直接話を通すのも容易になる。担当者を経由して話を上げてもらうより確実にスピードアップできる。

3.銀行の信頼向上

もう一つは、銀行側からの視点。

銀行から見て信頼できない取引先の行動に、

- 決算など経営情報の開示に消極的

- 業績見通しや資金繰り予測が正確に出てこない

- 資金不足に慌てて借入申込み

- 融資シェアが不安定

などあるが、年度資金調達を実現させるためには、そのような行動は許されない。

即ち、決算説明で経営情報の開示を積極的に行い、年間の業績見通しや資金繰り計画をしっかりと立てて、前倒しで資金調達する。融資シェアも安定する。

つまり、年度資金調達を定期的に実施する事は、銀行の信頼向上にもつながるのである。

銀行というのは融資の利鞘で稼いでいるため、返済されっぱなしでは商売にならない。黒字企業というのが前提となるが、定期的な折り返しでの融資対応は銀行側も望んでいるし、融資審査は通り易い。

多くの中小企業が対象

どのような企業にとって利用価値が高い借入手法なのかと言えば、赤字ではないものの資金繰りに余裕を持てない、恒常的に折り返し融資を必要としている中小企業である。

これは多くの中小企業に当てはまる。

財務力だけで見れば強い訳ではないけれど、銀行との信頼関係構築が信用補完となり、安定した資金調達につながる典型的な手法とも言える。

一方で利用に際して踏まえておかなければならない注意点もある。それは、一過性でなく継続的に利用する事だ。

銀行との信頼関係をベースとするために、にわか仕立てで申込みするのではなく、長期的な視点で安定的な関係をつくり継続して利用する事を心掛ける必要がある。

そのためには申込み時点での業績見通しや資金繰り予測に対して、中間実績や最終着地実績をしっかりと報告するなど、借りっぱなしではない事を示す。或いは、業績の変化をタイムリーに伝えるなどの気遣いも大事である。

最初のうちは面倒かもしれないが、継続的に軌道に乗せる事が出来れば安定する。

コロナ禍やウクライナ情勢など予測がつかない変化に振り回される事が多くなっているが、このような時こそ長期的に安定する資金調達手段の備えは、経営の後ろ盾となる。

年度資金調達も資金繰りを安定させる手法としてお勧めする。