去る9月16日、中国に円安と株安というダブル安が起きている。人民元対ドルレートは前日比0.3%安で、2年2カ月ぶりに心理的な節目となる1ドル=7元を割った。上海株価総合指数も前日比2.3%安の3126.4で、終値ベースでは5月30日以来の低い水準だ。そして人民元対ドルレートは年初来9.5%安くなり、上海株価総合指数も年初来14.1%安くなっている。

中国のダブル安は景気悪化を反映したものであり、中国経済の行方は懸念される。しかし、主要国通貨に比べれば人民元安は許容範囲に収まり、上海株価総合指数も主要国株価の下落率に比べればそれほどでもない。むしろ、中国の景気悪化より米国発同時不況がもっと心配し、世界の大問題だと思う。

◆各国通貨切り下げ競争の張本人は米FRB

米国では、コロナ抑制・景気刺激策として大規模な財政出動が行われ、需要と雇用が過熱し、物価の高騰をもたらした。2021年のインフレ率は前年の1.25%から4.69%へと急上昇した。さらに今年に入ってからは、ロシアのウクライナ侵攻による影響も重ね、エネルギーと食糧の価格が高騰し、5月8.6%、6月9.1%と、1981年以来40年ぶりの高いインフレ率を記録した。その後、物価上昇がピークアウトしたように見えるが、7月8.5%、8月8.3%と依然高止まりの水準だ。

FRB(米連邦準備制度理事会)はインフレ退治をするため、2021年12月に大規模な金融緩和政策の終了を宣言し、翌年より大胆な金融緊縮政策に転換した。2022年3月、FRBは20年3月から続けてきたゼロ金利政策を解除し、政策金利を現状の年0.00~0.25%から0.25ポイント引き上げ、年0.25~0.50%とすることを決定した。続いて5月に0.5%利上げを決定した後、6月に0.75%、7月0.75%、9月0.75%と、3回連続で通常の3倍となる大幅な利上げに踏み切った。

FRBの5回にわたる利上げ決定により、政策金利は3月までの年0.00%~0.25%から一気に9月下旬現在の年3.00~3.25%まで切り上げられ、2008年以来の高水準となる。次回11月のFRB会合でも大幅利上げが確実な情勢だ。景気悪化を甘受してでもインフレ退治を進めるFRBの決意を示したものと、市場は受け止めている。

短期間かつ急激な利上げは米国の景気悪化と株価暴落をもたらしている。国際的には資本の米国逆流が起き、ドル高・各国通貨安が進行している。年初来の米ドル指数は14%も上昇した半面、ユーロ、英ポンド、日本円、中国人民元など、ドル以外の世界主要通貨が相次いで安値を更新している。

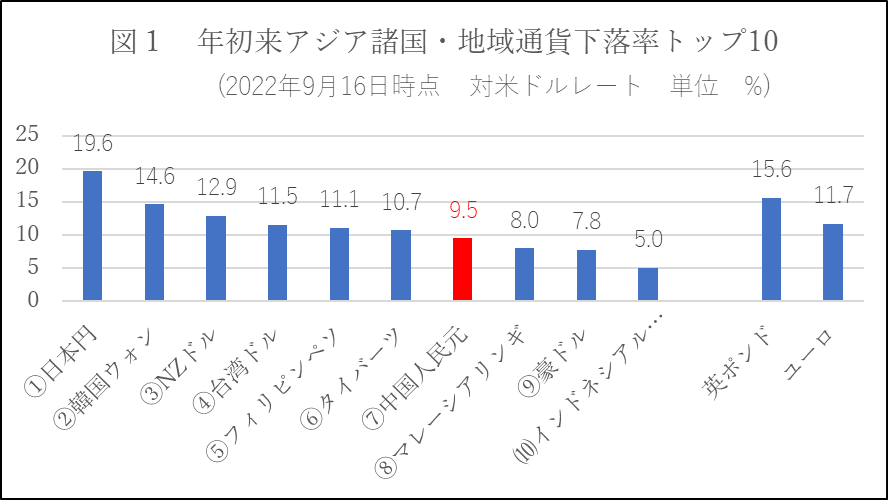

出所)OANDAにより筆者が作成。

図1に示す通り、9月16日時点で各国通貨の年初来の(対ドルレート)下落率は日本円19.6%をトップに、英ポンド15.6%、韓国ウォン14.6%、ユーロ11.7%、台湾ドル11.5%、フィリピンペソ11.1%、タイバーツ10.7%など2桁の下落が目立つ。中国の人民元も9.5%安くなっている。1997年アジア通貨危機は再来するか?2010年欧州債務危機が再燃するか?いま懸念と不安が高まっている。

言うまでもなく、各国通貨切り下げ競争の張本人はFRBだ。

◆世界株価暴落の震源地はアメリカ

世界主要国の株価は暴落している。その震源地はアメリカだ。

9月13日、NYダウは1200ドルを超える今年最大の下げ幅を記録した。ナスダック総合株価指数は600ポイント超の暴落となり、下落率でNYダウを上回り5%台に達した。16日終値ベースで、NYダウの週間下落率が4.13%、NASDAQが5.48%、S&P500が4.77%にのぼる。米国株価暴落の影響を受け、日経平均や独DAX、英FTSE100、仏CAC40、中国上海総合など主要国株価は相次いで大きく下がった。

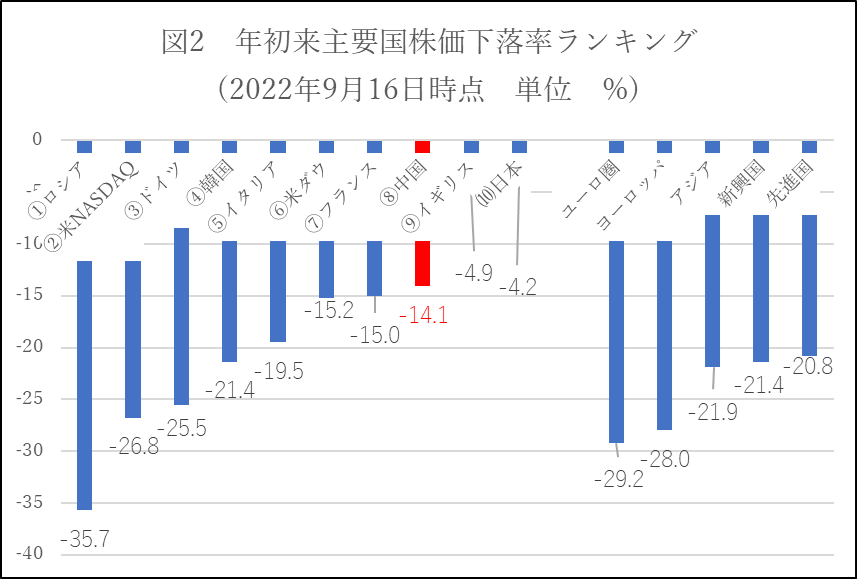

図2は年初来、主要国の株価下落率を示している。これによれば、米国のNASDAQは▼26.8%、NYダウは▼15.2%、ドイツ▼25.5%、韓国▼21.4%、イタリア▼19.5%、フランス▼15%、中国▼14.1%など、いずれも2桁の下落幅である。FRBは2023年まで利上げ継続を表明しているが、利上げが続く限り、株価の調整も続くだろう。

出所)各国の株価データに基づき、筆者が作成。

◆米国発世界同時不況が襲ってくる

ドル高・各国通貨安及び主要国の株価暴落を見れば、米国発世界同時不況の足音が聞こえてくる。

事実、米国経済は既に2期連続でマイナス成長が続いている。今年に入ってからは国際通貨基金が2022年米国経済見通しを3回連続で下方修正し、5.2%から2.3%へと2.9ポイントも引き下げた(表1を参照)。FRBが利上げを継続すれば、米国経済はさらに下方修正される可能性が極めて高い。

表1 IMFによる2022年経済成長率見通し

発表時期 → 21年10月 22年1月 4月 7月

世界経済 4.9% 4.4% 3.6% 3.2%

米国 5.2% 4.0% 3.7% 2.3%

中国 5.6% 4.8% 4.4% 3.3%

ユーロ圏 4.3% 3.9% 2.8% 2.6%

日本 3.2% 3.3% 2.4% 1.7%

英国 5.0% 4.7% 3.7% 3.2%

新興途上国 5.1% 4.8% 3.8% 3.6%

———————————————————

出所)IMFにより筆者が作成。

米国をはじめ世界各国は同時不況の様相を示している。世界2位の経済大国・中国は嘗て金融危機の時、エンジンとして世界経済の回復をけん引してきたが、今回はゼロコロナ政策で先に急減速している。アジアではエネルギー価格の高騰で、日本も韓国もインドも巨額の貿易赤字に陥っている。ドル建て債務を多く抱える途上国は国家破綻またはアジア通貨危機の再来を危惧している。

欧州ではドイツをはじめ、対ロシア制裁でエネルギー価格の高騰に苦しみ、ゼロ成長かマイナス成長に転落する可能性さえある。イタリアなど債務処理が遅れた国は債務危機が再燃するリスクも抱えている。

2023年、米国発のグローバル不況は避けられない状態となる。中国通信機器大手のファーウェイ(華為)CEO、創業者の任正非氏も8月下旬の社内会議で、「未来3~5年、世界経済は好転することがないだろう」と警鐘を鳴らしている。