今年11月に行われたアメリカ大統領選挙で、「アメリカ・ファースト」を掲げるトランプ氏が勝利し、来年1月に再び大統領に就任する。選挙期間中、トランプ氏は貿易赤字を削減し国内製造業を復興させるために、外国からの輸入品に10~20%、中国からの輸入品に60%以上の追加関税を課すことを選挙公約としている。トランプ氏当選によって、「トランプショック」が再来することは間違いない。

本稿はトランプ関税再来の影響と中国の対応について分析を進める。

●トランプ対中関税が成功したのか?

2017年1月に誕生した第一次トランプ政権は、「国内雇用を守る」「対中貿易赤字を削減する」という大義名分を掲げ、2018年7月に対中関税戦争を発動した。翌年8月まで合計4回にわたり、3000億ドル分相当の中国輸入品に対し、最高税率30%の追加関税を発表した。

その後、双方の激しい交渉によって、最終的には中国からの輸入品の実際平均関税率が2.3%から19.3%へと大幅に上昇した。

それではトランプ関税が成功しただろうか?単純に「対中貿易赤字の削減」という目的に限って言えば、トランプ関税が成功したと言える。

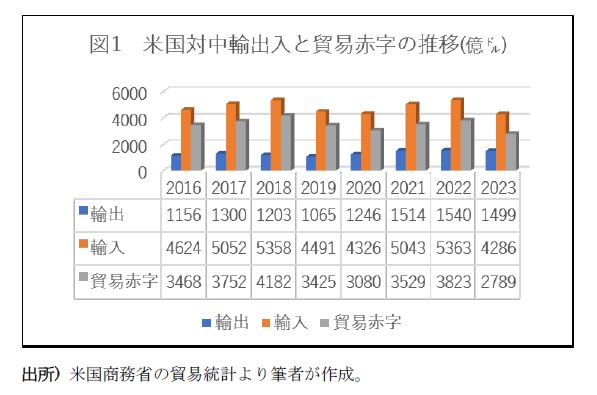

まず、米国商務省の対中貿易統計を見よう。対中追加関税発動の2018年に、米国の対中貿易赤字は記録的な4,182億ドルにのぼり、貿易赤字全体の48.1%を占める。それに対し、第一次トランプ政権終了の2020年に、対中貿易赤字が26.4%減の3,080億ドル、シェアも39.9%に低落した。

2021年に誕生したバイデン政権はトランプ政権時代の対中追加関税を撤廃せずに継承してきた。そのため、対中貿易赤字が2023年時点で2,789億ドルとなり、2020年に比べればさらに291億ドル減少した(図1を参照)。貿易赤字全体に占める中国シェアも26.5%まで低下した。

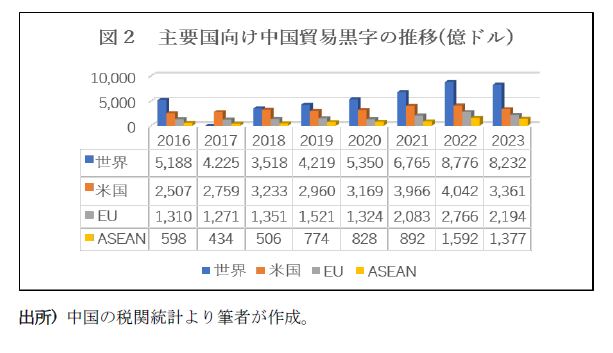

中国側の税関統計の数字も同様の傾向を示している。図2に示すように、2018年、中国の米国向け輸出は4,784億ドル、輸出全体(24,874億ドル)の19.2%に相当する。対米貿易黒字が3,233億ドル、黒字全体(3,518億ドル)の91.9%を占める。米国向けの黒字シェアを見れば、中国の貿易構造はいかに歪んだものであるかがわかる。

トランプ関税によって、2020年に中国の対米輸出が4,518億ドル、2018年に比べれば5.6%減。対米黒字も2%減の3,169億ドルで、黒字全体に占める米国の割合が2018年より32.7ポイント減の59.2%に低下した。

2021年バイデン政権誕生後もトランプ関税が継続され、中国の貿易黒字に占める米国シェアの低下が続いた。2023年に40.8%に低下し、ピークの2018年に比べれば半分以下に激減した。

米国側のデータを見ても中国政府の統計を見ても、「対中貿易赤字の削減」というトランプ関税の思惑は実現されたと言えよう。

しかし、米国全体の貿易赤字を見ると、「貿易赤字の削減」というトランプ氏の思惑は見事に外れた。一期目政権の4年間、財の貿易赤字が減少したのは2019年(▼251億ドル)だけ。ほかの3年はいずれも増加だ。言い換えれば、対中貿易赤字は確かに減少したが、ほかの国からの輸入品増加によって貿易構造の赤字体質は旧態依然だった。

●トランプ関税は中国貿易構造の歪み是正に寄与

前述したように、トランプ関税発動前の中国貿易黒字構造が米国一国依存で極めて歪んだものだった。中国税関によれば、2018年中国の対米貿易黒字が3,233億ドルで同年GDPの2.3%も占める。

中国外貨準備高の推移を調べれば、外貨保有の急増も対米貿易黒字の増加に支えられている実態が浮き彫りになる。WTO加盟翌年の2002年から18年までの17年間、中国の対米黒字累計金額が3兆841億ドルに上り、同期中国の外貨保有の増加分2兆8606億ドルの107.8%に相当する(表1を参照)。言い換えれば、巨額の対米貿易黒字が無ければ、中国の外貨保有は増加ではなく減少だ。

2016年4月、選挙期間中のトランプ氏は「ニューヨークタイムズ」記者の取材を受けた際、「過去25年間、我々は中国を再建した」、「彼らはアメリカから吸い取ったカネで中国を再建した」と発言した。この発言は誇張過ぎて、中国自身の努力を否定したものであり、賛同しかねる。しかし、中国の名目GDPが2001年から18年までの17年間に10倍増を実現した最大の外的要素は、対米輸出と対米黒字の急増という事実が否定できない。

言うまでもなく、こうした米国一国依存の歪んだ構造は持続不可能であり、大きなリスクも孕んでいる。トランプ関税は正に劇薬のように、歪んだ構造の是正に働いた。確かにトランプ関税は中国輸出及び経済に大きなダメージを与えた。しかし一方、歪んだ中国貿易構造の是正に大きく寄与したのも事実だ。

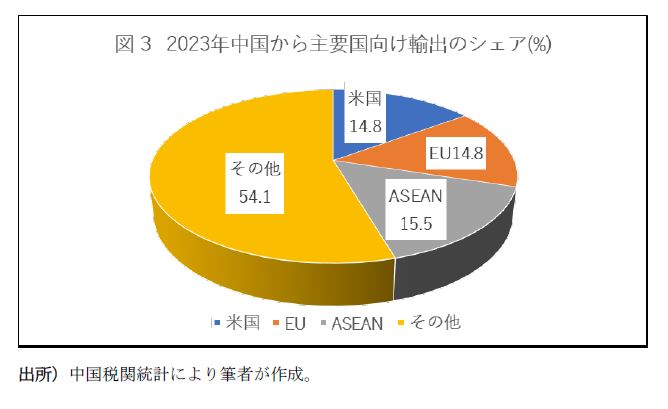

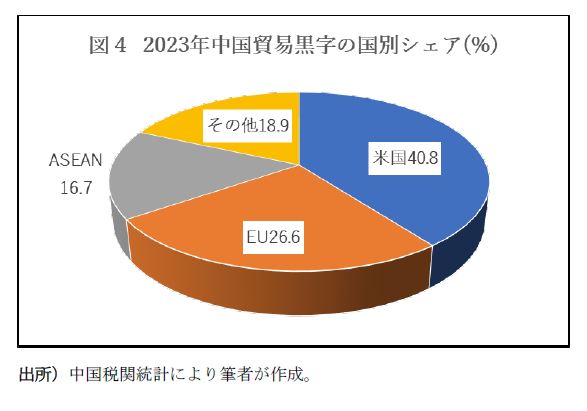

図3と図4に示すように、2023年中国の輸出構造も貿易黒字構造も米国一国依存から脱却し、バランス良く比較的健全なものになっている。この意味ではトランプ関税を再評価すべきではないか、と筆者は思う。

●トランプ関税の再来と中国の対応

来年1月に第二次トランプ政権が発足し、対中関税戦争が再燃しかねない。現段階で中国経済にどの程度の悪影響を与えるかが予測できないが、経済不況の深刻化及びそれに伴う雇用の悪化が避けられないだろう。

但し、トランプ対中関税の影響を論考する際、下記の要素に留意する必要がある。まず、選挙公約の性格が政権公約と違うことを認識しなければならない。選挙公約はあくまでも政権を取る前にライバルを打ち負かすための作戦手段であり、いったん政権を取れば、必ずしも履行するとは限らない。たとえ選挙公約の一部を履行するとしても、百パーセント履行する政権はほとんどない。

例えば、第一次トランプ政権誕生前の選挙期間中、トランプ氏は「当選すれば中国を『為替操作国』と認定し、輸入品に45%の関税をかける」と公約した。しかし実際、トランプ政権の4年間(2017~20年)、中国を「為替操作国」と認定した事実が無かった。中国からの輸入品の平均関税率が2.3%から19.3%に引き上げられたが、それも選挙公約の45%には届かなった。

2つ目は、トランプ氏は商売人出身で彼の信条が「ディール」だ。従って、「中国からの輸入品に60%以上の追加関税を課す」というトランプ氏の選挙公約は、あくまでも中国と取引するための「希望価格」であり、来年以降、米中間の激しい交渉が始まることが予想される。交渉次第で、双方が妥協する公算が大きい。個人的には、既存の20%弱とトランプ氏の希望価格60%の中間、即ち40%前後に決着するのではないかと思う。

3つ目に、最大60%税率の場合、中国経済成長率を約1%押し下げるという試算があるが、関税率40%になると、押し下げ効果も半減することになる。中国には前回のトランプ関税対応に相当の経験が蓄積され、自助努力によってASEAN、中南米、アフリカ、ロシアなど国・地域向けの輸出を増やし、ある程度米国向け輸出の減少を補うシナリオも考えられる。結局、トランプ関税の再来による中国輸出への影響は、一時的なショックがあるかも知れないが、最終的には限定的なものにとどまる可能性が高い。

4つ目はトランプ関税の再来や対中制裁の強化は、短期には中国経済、特に雇用に大きな打撃を与える。一方、これは中国国民の愛国心を刺激し、新技術の研究・開発を一層加速させる逆効果もある。事実、世界をリードする電気自動車(EV)、車載バッテリ、太陽光発電など新技術の研究・開発は、いずれもトランプ政権時代に大きな進展を上げ、バイデン政権時代に爆発的な成長を遂げたものである。

最後に、中国は必ず反撃する。報復関税実施のほか、「反中」企業を中国の巨大市場から駆逐する。米軍事と電子産業に必要なレアメタルの約80%が中国に依存する現実を考えれば、対米禁輸も1つの選択肢だ。中国が持つ7000億ドル超の米国債を大量または全部売却することも不可能ではない。貿易戦争は中国に大きな被害を与えるが、米国も無傷に済む訳にはいかない。

トランプ新政権の最大の特徴は不確定性にあり、いま中国の習近平政権ができることは最悪のシナリオに備え、最大の努力を尽くし、最善の結果を勝ち取るしか為すすべがない。(了)