中国経済はコロナ鎮圧の成功によって、その好調ぶりが目立つ。昨年同期のマイナス成長に対する反動もあって、今年1~2月期の輸出、投資、生産、消費など主な経済指標は揃って30%を超え、歴史的な数字を記録している。3月も成長の勢いが続き、1~3月のGDP成長率は20%前後に達する可能性が出てきた。

2021年通年の経済成長について、中国政府は「6%以上」と控えめに目標を設定しているが、実際は8%超になると筆者は見ている。

◆1~2月期の投資・生産・消費の伸び率は歴史的な高水準

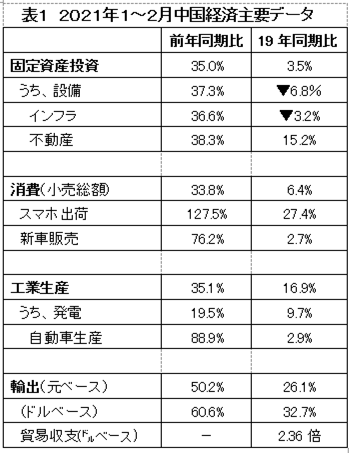

次頁表1に示す通り、今年1~2月中国の設備・インフラ・不動産を含む固定資産投資は、前年同期に比べれば35%増となっている。そのうち、設備投資37.3%増、インフラ投資36.6%増、不動産投資38.3%増を記録している。

工業生産も前年同期比35.1%増えている。その内、発電量19.5%増、スマホ出荷台数127.5%増、新車生産台数は88.9%増となっている。

こうした投資と工業生産の高成長を支えているのは、消費の回復及び輸出の拡大である。

まず消費を見よう。今年1~2月全国小売総額は前年同期に比べ、33.8%増となっている。うち、新車販売台数が76.2%増、スマホ出荷台数が127.5%増で、昨年同期の消費急落に対する「報復的増長」(反発的な急増)を見せている。

ここに特筆すべきことは中国の映画興行収入だ。昨年204億元(約31.3億ドル)の興行収入を以てアメリカを凌ぎ世界最大規模の映画市場となったのに続き、今年1~2月だけで既に150億元(23億ドル超)を突破。そのうち、2月の興行収入は122.65億元にのぼり、単月では世界映画興行収入の最高記録を更新した。

消費の急回復は生産と投資の拡大を促し経済の好循環にプラス効果が大きい。

出所) 中国国家統計局及び税関の発表により。

◆輸出は再び経済成長の最大エンジン

投資、工業生産、消費に比べ、輸出の増加は更に猛烈で、今年1Q中国経済成長の最大エンジンとなることは間違いない。

中国税関の発表によれば、今年1~2月人民元ベースの輸出は前年同期に比べ50.2%増、ドルベースでは60.6%増を記録した。そのうち、米国向け87.3%、EU向け62.6%、ASEAN向け53.%、日本向け47.7%、英国向け84.4%とそれぞれ増加している。

1~2月の中国貿易黒字は1,032億ドル。昨年同期は71億ドルの赤字だったため、輸出から輸入を差し引く今年1~2月の純輸出は昨年同期に比べ1,103億ドル増え、2019年同期の2.4倍に相当する。GDP成長率に対する寄与度は投資、消費、工業生産より大きい。

◆電力消費弾性値から見た今年1Q経済成長率20%の可能性

今年1~3月期の中国経済成長率は前年同期比約20%増に達する可能性が極めて高いと、筆者は見ている。根拠は次の2つである。

まずはGDP成長の主な要素である投資・消費・生産・輸出のデータである。前頁表1に示すように、1~2月に上記4大要素はいずれも前年比で33%を超える増加を遂げている。

3月以降、中国の入国コロナ感染者確認が散発的に発生しているが、2週間隔離措置の厳格実施により、広がることがなく本土感染者ゼロの状態が続く。コロナ鎮圧の成功によって、3月以降も中国は経済成長の勢いを保っている。1~3月投資、消費、工業生産及び輸出の伸び率は若干鈍化しても、30%を下回ることがないと思う。

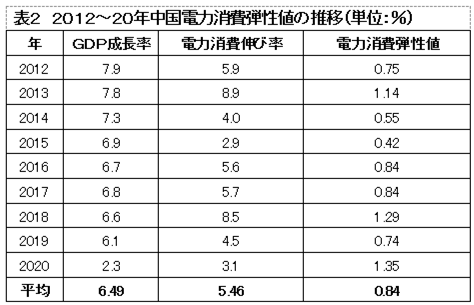

2番目の根拠はGDP成長率と電力消費の相関関係を示す電力消費弾性値だ。電力消費弾性値とは、電力消費量の増加を国内総生産(GDP)成長率で割った比をいう。通常GDPを基準値とし、その増加に際して電力消費量がどの程度増加するかを表す。筆者が調べたところ、2012~20年中国年平均GDP成長率は6.49%、同期電力消費量の年平均伸び率は5.46%、電力消費弾性値は0.84(表2を参照)となっている。言い換えれば、1%のGDP成長を実現するには、0.84%の電力消費増加が必要だ。

出所)中国国家統計局の発表により沈才彬が作成。

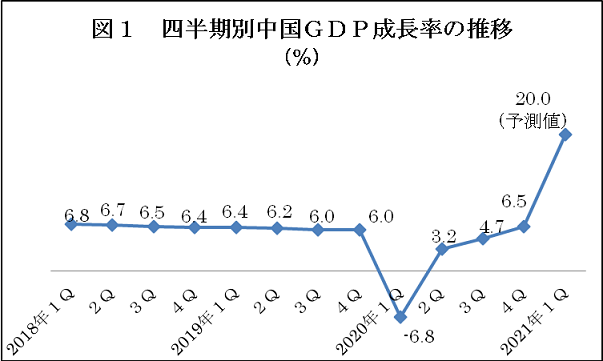

中国政府当局の発表によれば、今年1~2月電力消費は前年同期比で22.2%増となっている。3月の伸び率は若干鈍化しても、1~3月期で20%前後を達成することが可能だ。電力消費弾性係数0.84を考えれば、今年第1四半期のGDP成長率は20%前後という予測は妥当と思う(図1を参照)。

出所)中国国家統計局の発表により。2021年1Qの数字は沈予測。

◆今年経済成長の特徴は「前高後低」

中国経済は急速に回復しているが、懸念材料も少なくない。そのうちの1つは正に力強さが欠く内需回復だ。

前述表1のように、今年1~2月の固定資産投資は前年同期に比べ35%増えたが、コロナ発生前の2019年同期に比べれば、僅か3.5%増にとどまっている。特に設備投資とインフラ投資は19年同期の水準に届かず、それそれ▼6.8%、▼3.2%と減少している。消費も19年同期比で6.4%増に過ぎず、2年平均では3.2%しか伸びていない。

さらに、昨年第1四半期のGDP成長率はコロナの影響で▼6.8%に転落したため、仮に今年1Qの成長率が20%を達成しても、これは昨年に対する反動に過ぎず、持続することが期待されない。

昨年、四半期ごとのGDP成長率は1Q▼6.8%、2Q3.2%、3Q4.7%、4Q6.5%、いわゆる「前低後高」の特徴を示している。今年は逆に「前高後低」という特徴を示す。筆者の予測では1Q20%、2Q9.6%、3Q7.3%、4Q6%で、通年は8%超となるだろう。 (了)