会社にとってベストな状態は、その業態、ビジネスモデル、財務によって異なる。つまり、普遍的なベストな状態などは存在しないことになる。

その会社が製造業なのか、サービス業なのか?

原価率がどのくらいなのか?

売掛金回収までの時間はどのくらいなのか?

売上に季節的要因はあるのか?

固定比率はどのくらいか?

設備投資はどのくらい必要なのか?

企業規模はどの程度なのか?

少なくともこれらを考慮した上でないと、その会社にとってベストな状態というものは導き出せない。

たとえば、工場が必要だからといって工場を所有する会社と工場を賃貸している会社では

おのずと財務内容は変わってくるので、経営するうえでのポイントも変わる

たとえば、工場が必要だからといって工場を所有する会社と工場を賃貸している会社では

おのずと財務内容は変わってくるので、経営するうえでのポイントも変わる

工場を所有している会社ならたいていはその取得に伴う長期借入金とその返済。そして住宅などに比べて高率・高額の固定資産税が課される。通常時ならいいのだが、大口の売掛金の未回収が発生したり、売上が激減した場合、経営が破たんということもおこってくる。さらに銀行の担保不動産である工場の評価額見直しで、その価格が大きく下がれば債務超過ということになり、借入がしにくくなることも考えられる。

高額の機械購入という設備投資で考えても同じような結論が導き出される。

こういった会社の場合、工場・機械といった資産を別の会社が所有し、本体の会社に賃貸することで本体の会社の財務はすっきりしたものとなることがある。

むろん与信業務がからんでくるため、本体の会社でないと工場・設備の購入は認めないとかの問題も発生することもあるが、 財務はシンプルなほうが利益が見やすくなり、手元キャッシュの金額も把握しやすくなる。

これらによって、その利益がどこからきたものであるのかがわかれば手元キャッシュも容易に把握できるのだ。

これらによって、その利益がどこからきたものであるのかがわかれば手元キャッシュも容易に把握できるのだ。

そして、たとえば前記の例 (工場・機械といった資産を別の会社が所有し、本体の会社に賃貸する) でいえば、消費税納税額の多くなりそうな年にその資産を購入することで消費税納税額、法人税納税額の調整ができるのだ。むろんこれを行うためにはいくつかの条件をクリアすることが必要なのだが、知っているのと知らないとではマネジメントに大きな差がでてくる。

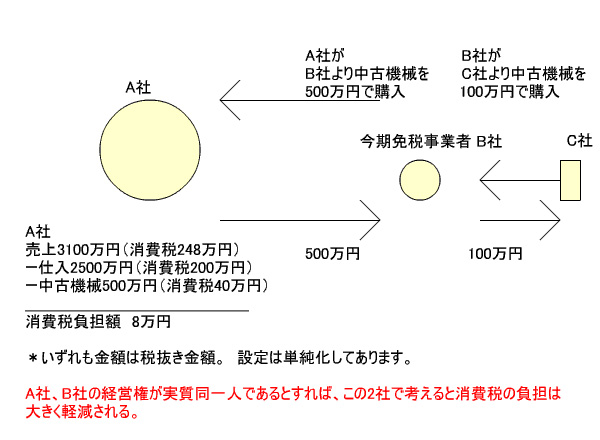

ちなみに、その例を具体的に図解したものがこれ↓です。

この例では、中古の機械購入において3100万円の税抜き売上の会社A社の消費税負担がたった8万円になるマジックを示したもの