法人の節税対策の本を読むと「税金を払う代わりにおカネをこのように使いましょう」という内容か、30万円未満の減価償却資産は全額損金にしましょうというような経理を担当しているなら知っていて当たり前の知識がテクニックとして書かれている。(注1)

そしてそれらは法人税、事業税などの負担を軽減するためのものといえる。

消費税の支払を減らす対策としては、設備投資があげられるが、設備投資をしても、消費税抑制の策としては有効だが、手元キャッシュが減るか、借入金負担が増えるかとなる。しかも設備投資をすることによって、新たに償却資産税が課税されることが多い。所有権移転リースでも、それを使用している借主が償却資産税を払うというおまけもついてくるのだ。設備投資しても償却資産税の対象にならないというものはソフトウェアくらいで、あとは使い勝手がよくない。

消費税の支払を減らす対策としては、設備投資があげられるが、設備投資をしても、消費税抑制の策としては有効だが、手元キャッシュが減るか、借入金負担が増えるかとなる。しかも設備投資をすることによって、新たに償却資産税が課税されることが多い。所有権移転リースでも、それを使用している借主が償却資産税を払うというおまけもついてくるのだ。設備投資しても償却資産税の対象にならないというものはソフトウェアくらいで、あとは使い勝手がよくない。

結局どんなことをしても消費税を払うか、カネを使うかの二択をせまられる。

ところが、消費税には抜け穴がひとつだけある。非課税業者という仕組みだ。(注2)

非課税事業者の法人を作る、あるいは使うという手法は税務署員ならうすうす気づいているはずで、「売上を1000万円以下に抑えることで税負担を軽減したな」と内心思うに違いない。

ただし、この手法もあまりに悪質でないかぎり(つまり合理的な理由によってその根拠を支えられているかぎりは)違法とはいえない。

ただし、この手法もあまりに悪質でないかぎり(つまり合理的な理由によってその根拠を支えられているかぎりは)違法とはいえない。

非課税事業者法人を作り、これをただ単純に使うだけでなく、納税義務の判定(その課税期間の基準期間における課税売上高)とからめて、うまく使うことで消費税負担を大きく減らすことができるのだ。極端な話、その軽減効果は売上1000万円対応分の消費税額にとどまらない。

具体的には売上1000万円以下の会社をいくつも作るということではなく、

非課税事業者の法人1社を経営者の支配下において設立し、消費税課税事業者である期間と免税事業者である期間に売上を調整し、経営を支配している2社でのトータルの税負担の軽減と、手元キャッシュの最大化をすることを意味する。

具体的には売上1000万円以下の会社をいくつも作るということではなく、

非課税事業者の法人1社を経営者の支配下において設立し、消費税課税事業者である期間と免税事業者である期間に売上を調整し、経営を支配している2社でのトータルの税負担の軽減と、手元キャッシュの最大化をすることを意味する。

もちろんこれを実行するためには新会社設立の段階から連結決算を選択しないことだの、お互いに法人・経営者も含めて株の所有をしないことだのといったことが必要になる。行政が作った新しい制度にのっとったものにしてはいけないのだ。行政が新たに決めた制度はその多くで課税するためや管理しやすくするために作られているのだから。

さらに付け加えるなら、消費税の簡易課税を選択している会社はこれを利用しても無意味なのだ。あくまでも本則課税(売上高に対する消費税額から、仕入に対する消費税額を差引いて消費税額を計算する方法)を採用している会社しかこの恩恵を受けることはできない。

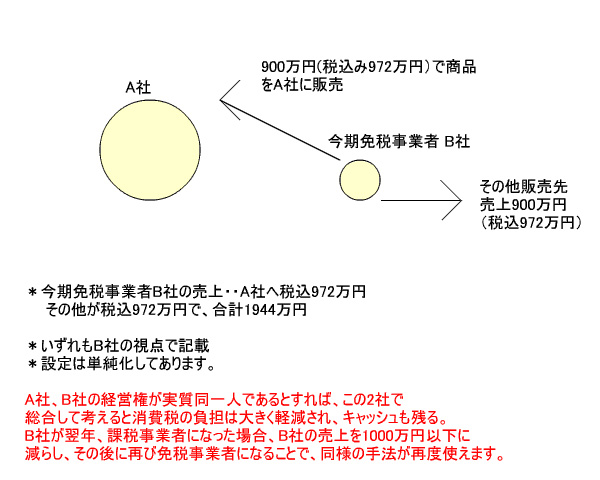

そして実質支配下においた免税事業者の法人をもつことで、下記図の例のようなこともできてしまう。

下記の例だとB社:144万円の消費税負担が軽減されるのだ。

下記の例だとB社:144万円の消費税負担が軽減されるのだ。

ただし、これを行うためには迅速正確な経理入力、戦略的な考え方をもった知識の豊富な経理担当者の存在が必要になる。

(注2)No.6501 納税義務の免除