「強い決算書の会社はココが違う!」ワンポイント音声講座

↑音声講座は上記を再生ください↑

今回のキーワード「決算書の見た目を気にする」

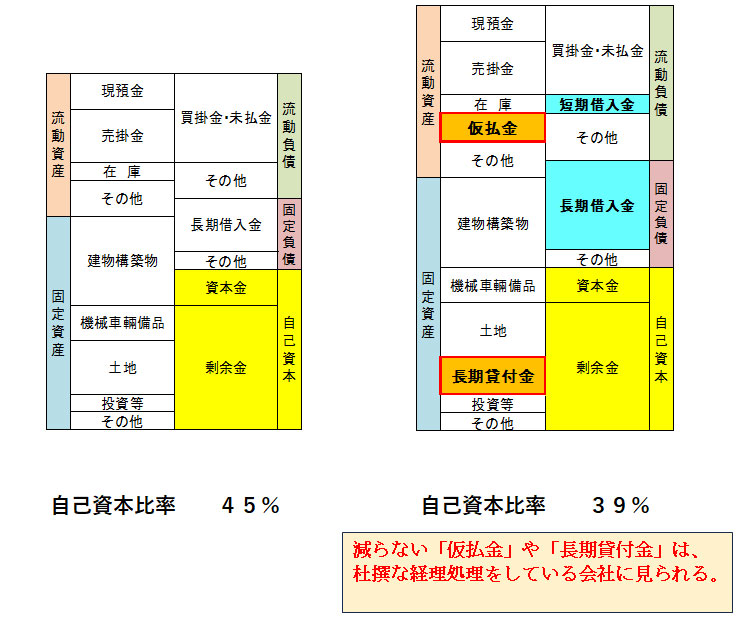

貸借対照表を拝見すると、仮払金や貸付金の金額が数千万円から数億円になっている、というケースがあります。内容を伺うと様々です。

内容を聞くと「なるほど」と理解できるものもあります。

しかし、銀行の評価ではそうはいきません。悪いほうに捉えます。

決算書を精査してお金を貸す商売をしているので、リスク管理上、そうなるのは仕方がありません。特に、3年~5年にわたって、大きな金額の仮払金や貸付金の残高が減っていない、横這い、あるいは増加している、などとなるとなおのことです。

「この会社は杜撰な経理処理をする会社」と見られます。

中身は関係ありません。あくまでも、決算書の見た目で評価されます。

「銀行の担当者には説明して理解を得ています。」

といえども、決算書を元に格付(スコアリング)するのは、銀行の審査部です。担当者や支店長の入る余地はありません。

決算書は見た目で評価されます。貸借対照表は年度末1日の数字です。その日だけでも身ぎれいに見えるよう、身なりを整えてほしいのです。