ティーケーピーのビジネスモデルは「空間再生流通」であると同社では述べている。不動産を保有せずに、賃貸借・業務委託契約などによって物件を確保し、その物件を小分けして販売するものである。具体的には確保した物件を国内の大企業を中心とした年間利用客数約3万社の法人顧客基盤に対して、その空間を会議や研修、懇親会、レンタルオフィスとして貸すものである。

加えて、それらのイベントに付随する周辺サービスを提供することで、ワンストップで総合的な空間サービスを提供することができる。付加する周辺サービスには、機材・オフィス家具などのレンタル、弁当・ケータリングなどがある。

同社は2000年代初旬に貸し会議室を始めたのであるが、いち早くネットによる予約システムを採用したことで、圧倒的なシェアを確保して現在に至っている。これは2位企業の確保物件と比較しても同社は10倍近くの物件を確保していることからも理解できよう。

同社のビジネスモデルはかなり独自性が強く、収益メカニズムはなかなか理解しにくい面がある。また、継続的に同社ではM&A、事業譲受などによって物件を増やし続けていることも同社のビジネスモデルの収益の生み出し方を理解しにくいものとしている。

同社では、ここ1-2年で上場企業である2社のブライダル企業を子会社とし、本年4月1日付でその2社を合併させた。この2社は子会社となった後も上場を継続することもあり、同社のビジネスモデルを理解するためにはうってつけの分析教材となると考えられる。

同社は2024年12月にブライダル企業のノバレーゼの株式を50%強取得して、子会社とした。ブライダル業界は婚姻件数の減少傾向もあって、そもそも競争自体が激しい業界である。それに加え、コロナによって結婚式自体が一時的に消滅に近い状況になってさらに厳しい状況に追い込まれていた。現時点ではコロナの大ダメージからは回復したと言うものの、厳しい状況に大きな変化はない。

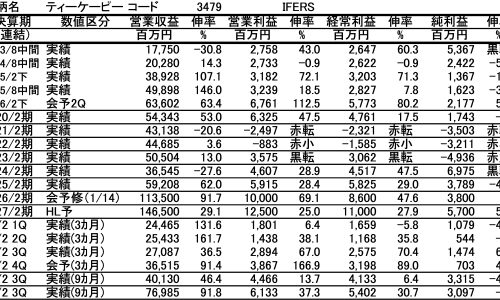

そのような状況下でありながら、同社が子会社とした後の1年間で、ノバレーゼの業績は劇的に変化した。表はノバレーゼの2025年12月期決算を同業他社と比較したものである。ノバレーゼは、期初においては同社の傘下に入ったばかりであったことから、6.2%増収、40.5%営業増益予想としていたが、年間を通じた同社との情報交換や同社からの送客もあって、着地では14.2%増収、68.1%営業増益となっている。この間、同業他社は依然厳しい環境下にあったにもかかわらず、ノバレーゼの業績は劇的な変化を成し遂げた。

ちなみに同業他社の同期間の業績動向を見ると、業界トップのテイクアンドギブズニーズは1.7%増収、10.9%営業減益と、増収は確保したものの二けた減益であった。さらに、同社が2025年11月に子会社としたエスクリの場合は、6.7%減収で営業利益は9億円強の黒字が2億円強の赤字に転落している。

結婚式場は季節により、曜日により稼働率が大きく異なる。つまり、空いている時間が極めて多いものである。同社では結婚式場を貸し会議室としては最上級に位置付けているが、そこに同社顧客を誘致することが可能で、誘致数に比例して急速に収益性が向上することになる。この売上はノバレーゼから見れば、限界利益分が丸々利益の上乗せ要因となるような極めて収益性の高い売上となる。

さらに、同社は2026年4月1日付でノバレーゼとエスクリを合併させ、社名をオンザページとして、新会社を発足させた。オンザページの2026年12月期の会社計画がつい最近発表された。それによると、前年度のノバレーゼ分との比較で、売上高は94.2%増加し、営業利益は22.5億円が30億円となることを見込んでいる。

ただし、オンザページの説明会での説明によるとこの30億円には合併効果はあまり織り込んでいないとのことであった。1年前のノバレーゼも期初計画から、営業利益は4億円ほど上乗せになっていることを考えると、今期も上乗せになる可能性が高いと言えよう。

同社がノバレーゼを子会社とする前の同社の営業利益水準は59億円であった。それに対して、間もなく公表される2026年2月期決算の営業利益の現時点の予想は100億円であり、前期比41億円の増加ではあるが、このうちノバレーゼ分だけで22億円となっている。まさに、M&Aが短期間に連結業績に寄与する好例であろう。しかも、今期にはさらにオンザページ分で最低8億円ほどの増益要因となって来る。

さらに付け加えれば、人気のない上場企業を買収したことで、ほぼ純資産レベルの買収額での買収となり、極めて割安に入手できたことになる。

以上から考えて、今回の買収は極めて効果的な買収であると言えよう。このほか同社ではインテリア卸大手で上場企業のリリカラを子会社化している。リリカラに関しては、同社の施設の内装や家具などの調達先とすることで、内製化率を高める目的である。

このように同社は「空間再生流通」とその周辺ビジネス取り込むことで今後とも効率の良いM&Aを行い、長期的な高成長を目指している。

有賀の眼

同社では上場企業ばかりでなく、未上場企業や企業内の事業の買収を行っている。しかし、買収価格の交渉において上場企業は市場からシビアに評価されているため、場合によっては買収側に有利な条件で買収できるケースも多い。これは、上場企業の場合、企業経営を効果的に行って収益を増やし続けなければ、株価は市場から見放され、純資産以下の株価に放置されるケースも極めて多いためである。しかし、事業譲受や未上場企業の場合、上場企業ほど収益状況は明らかでない面もあり、買収価格に対する被買収企業の説得は難しいものと考えられる。

つい最近、別の会社ではあるが「ドン・キホーテ」を運営するパン・パシフィック・インターナショナルホールディングスがオリンピックグループを株式交換で買収すると発表した。オリンピックも上場企業で、しかも純資産を大きく割り込む株価に放置されていた。もっともこれは入札だったようであるが、それでもオリンピックの保有する店舗を手に入れることと比較すると格段に低価格で入手したと言われている。

このように見てくると、業績が低迷して、株価が低迷している企業の中に、自社のノウハウで収益性を高められる企業があれば、絶好の買い物になる可能性があるとも言えよう。もちろん、資金面で、誰でもチャレンジすることができるものでもないが、意外とお得な買い物があるのかもしれないと思うのである。