サイバーエージェントの業績が再び急拡大期に入ってきた。先ごろ公表された2015年9月期第1四半期決算は前年同期比45.1%増収、営業利益2.9倍、経常利益2.9倍、純利益3.1倍と大幅な増収増益となった。もっともこの営業利益の中にはカカオトークの売却益など投資育成事業(ベンチャーキャピタル)分が48.47億円入っている。投資育成事業はある面一過性であるため、収益トレンドとしてはそれを除いて計算したほうがわかりやすい。

しかし、それでも前年同期比82%営業増益と極めて好調であった。仮にこの水準がこの先3四半期続くと仮定すると、投資育成事業がないとしても308億円、38%営業増益となり、会社計画の280億円を超えることになる。ということは、投資事業込で考えれば、新たに広告宣伝費など大きな先行投資を行わない前提で考えれば、今期の営業利益は400億円超えも決して非現実的ではないと言えよう。

同社では前々期までの1年半ほど、目先の収益を犠牲にして、スマホ市場の制圧に資金を投入してきたが、これらはその成果と考えることができる。スマートフォン事業の売上高は445億円と前年同期比59%増となり、売上構成比も77.1%となった。まさに、名実ともにスマホの会社となったと言えよう。

事業再構築中のameba事業は前年同期の収支トントンから20億円の営業黒字になり、インターネット広告事業は28億円と39.3%営業増益、ゲームも35億円と70.4%の営業増益となった。唯一メディアその他事業が新サービスの755への広告宣伝費投入などで5億円の赤字となったが、これはあくまで先行投資であり、全事業とも好調であったと言えよう。

決算説明会において、藤田社長は第2四半期も好調であり、むしろどう引き締めるかが今後の問題と述べているほど、思い通りの事業進行状況と言えよう。もっとも、投資育成事業の好調は、株式市場が完全にバブルとなっている裏返しでもあり、逆に新規投資がしにくいほど割高になっているため、この事業での将来への種まきができる時期ではないという問題はあるが。

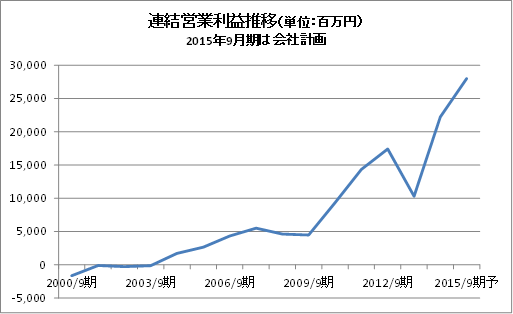

図にあるように同社はほんの10年前まで、ほとんど利益が出ていない会社であった。しかし、わずか10年ほどの間に、営業利益で300億円を優に超えるまで成長してきた。もちろん、ネット企業の中にはゲーム関連のように、一つ当てるだけで1-2年で一気に巨額の利益を上げる会社もある。しかし、ゲームの世界では長期的に利益を伸ばし続けることは難しいものである。

同社の収益が本格的に拡大し始めたのは、2010年9月期からである。この時期に2004年に開始したブログが本格的に収益化し始めたことによる。。

同社はブログで後発ながら、ブログにコミュニケーション手段を組み合わせることで、他社を圧倒するアクセスを集めることに成功し、誰もなしえなかったブログの高収益化に成功したのである。

ところが、そのブログが収益牽引役となり、業績がまさに急拡大している時期に、その成長ビジネスを見切って、当時市場が拡大し始めたばかりのスマホ市場の覇者となるべく、スマホ市場に巨額の先行投資を行っている。そのため、1年ほどで半期ベースの収益は2分の1まで落ち込むことになる。

いくら有望市場であると言っても、その時点の稼ぎ頭で、しかも成長している事業を止めてまで、新規事業に人と金を注ぎ込めるものではない。特に上場企業の場合、投資家の存在があるため、なかなかそのような決断は難しいものである。しかし、その難関を乗り切り、当初の見込み通りスマホ市場での圧倒的なビジネス基盤を構築し、収益拡大スピードをさらに引き上げることに成功したのである。

《有賀の眼》

まずは、何と言ってもその思い切った決断力と先を見る眼には感服せざるを得ない。経営者たる者、常に堂々とそれができるようにありたいものである。

ネットのアクセス数は、テレビで言えば視聴率に相当するものである。今やテレビの視聴時間は完全に頭打ちであるが、スマホの登場によってネットへの接続時間は飛躍的に増大している。同社の業績拡大のペースを見ても明らかなように、ネットを通じた消費=企業から見れば利益は、急速に拡大しているという事実は考えている以上に重大である。

たとえ、ネットとは無縁の事業を行っていても、その事業をネット経由で行う人が現れて、その事業の需要がネットに食われるという現象は、実際様々な業種で見られる。小売業は当然であるが、外食産業でも今や口コミサイトの影響力は日増しに高まっている。それだけに、改めてネットと真剣に対峙し、先手を打つ必要があるものには、先手を打つというスタンスが望まれるところであろう。