中国の輸出構造に2つの大きな変化が起きている。1つ目は輸出先が日米欧先進国からASEANやBRICSなど新興国へシフトしつつある。2つ目は輸出製品が繊維製品など労働集約型製品から電気自動車など技術・資本集約型製品へシフトしている。前者は米国主導の「デカップリング」(分断)や「デリスキング」(リスク軽減)など外的要因によるもので、後者は中国政府の産業育成政策など内的要因によるものである。

日米欧先進国から新興・途上国へシフト

まず中国輸出先の構造的な変化を見よう。

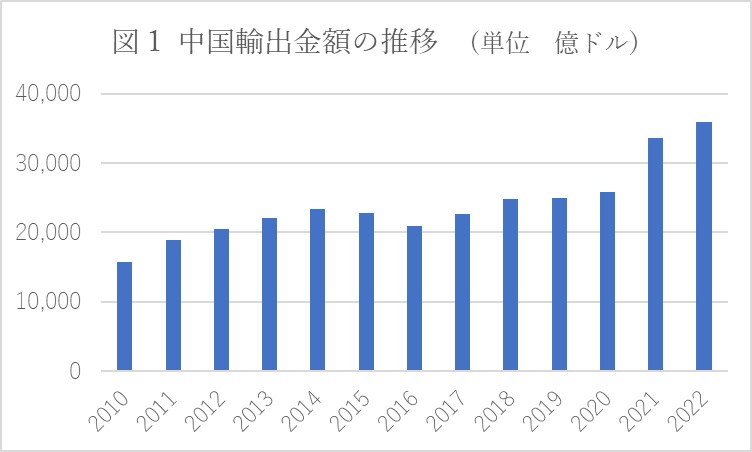

図1に示すように、2017年以降、中国の輸出は毎年増加を続けている。しかし、主要輸出先の国・地域が輸出全体に占めるシェアには大きな変化が起きている。

出所) 中国税関統計より。

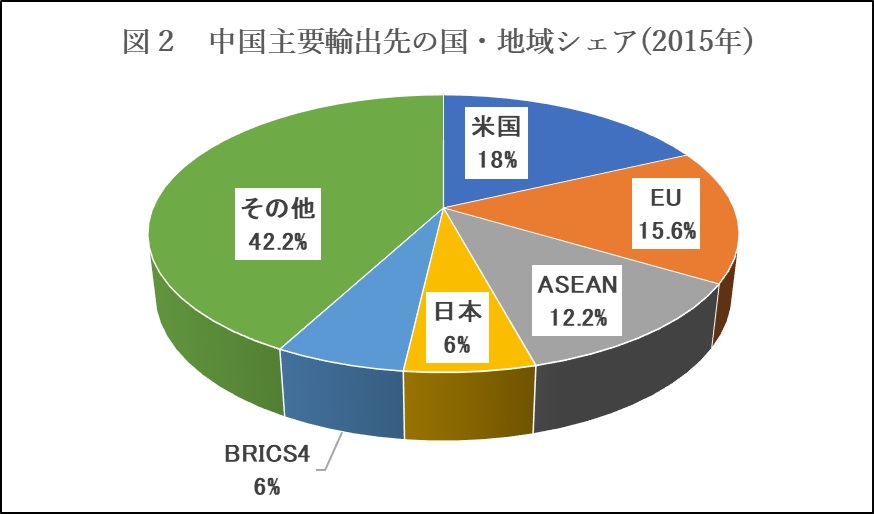

米中貿易戦争を発動したトランプ政権誕生前の2015年に、中国から主要国・地域向け輸出シェアは、米国18%、EU15.6%、ASEAN12.2%、日本6%、ブラジル、ロシア、インド、南アフリカなどBRICS6%だった。日米2カ国だけで中国輸出全体の4分の1を占めていた(図2を参照)。

出所) 中国税関統計より沈才彬が作成。

しかし、トランプ政権が誕生後、中国に対し貿易戦争を発動した。2021年にバイデン政権が誕生後も、トランプ政権の対中特別関税制裁を継承したのみならず、「デカップリング」や「デリスキング」という対中戦略を推進してきた。安全保障面では重層的な中国包囲網を構築し、米中関係は嘗てないほど悪化している。

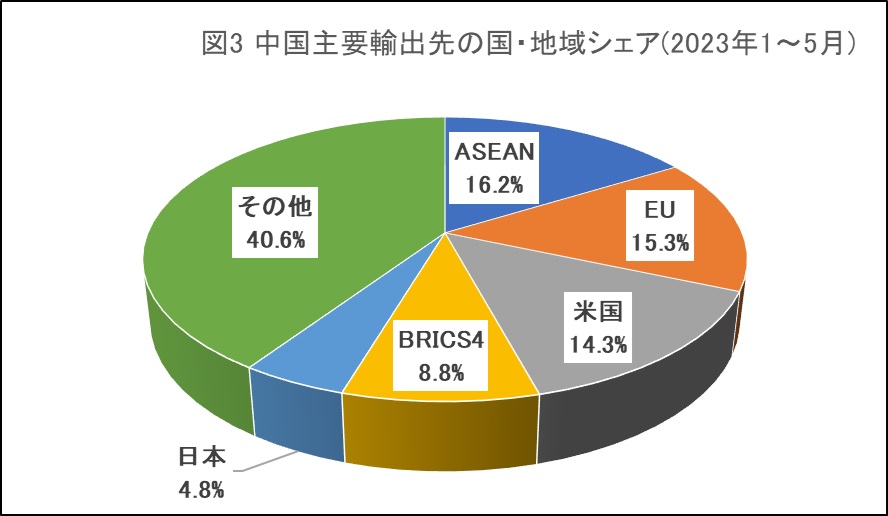

その結果、中国の対米の輸出シェアは急速に縮小している。2023年1~5月、中国輸出に占めるシェアは米国が14.3%、日本4.8%で、2015年に比べるとそれぞれ3.7ポイント、1.2ポイント減少した。一方、ASEANは一躍して首位となり、シェアが4ポイント増の16.2%、BRICSも2.8ポイント増の8.8%となった。日米欧先進国向けは5.2ポイント減、ASEAN及びBRICS向けは6.8ポイント増となっている(図3を参照)。

出所) 中国税関統計より沈才彬が作成。

また、輸出総額について、今年1~5月は1兆4,003億ドルで前年同期に比べれば0.3%増と、かろうじてプラスを維持したものの、米国向け▼15.1%、EU▼4.9%、日本▼2.1%、英国▼1.6%、カナダ▼16.7%など先進国向けは揃ってマイナスに転落した。

一方、ASEAN8.1%増、ロシア76.5%、インド2.8%増、中南米2.1%増、アフリカ23.8%増と、新興・途上国向けは揃って増加し、先進国向けの減少分を補っている。中国の輸出構造は日米欧から新興国へのシフトという大きな変化が鮮明になってきた。

ちなみに、日本の輸出構造は中国とまったく逆の方向性を示している。今年5月を例に、財務省の貿易統計によれば、対ASEAN▼9.1%、対中国▼3.4%、対アフリカ▼25.1%など新興・途上国向けは大きな落ち込みだ。しかし一方、対米国9.4%増、対EU16.6%増など欧米先進国向けは大幅なプラス成長を維持している。言い換えれば、日本は新興・途上国から欧米先進国への輸出シフトを加速しているのだ。

1

2