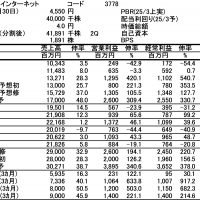

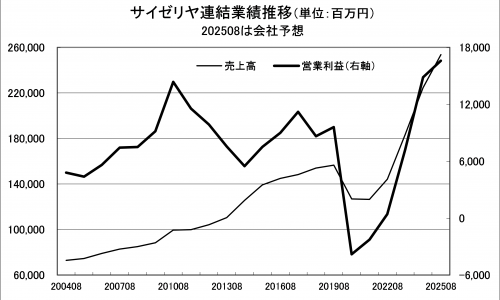

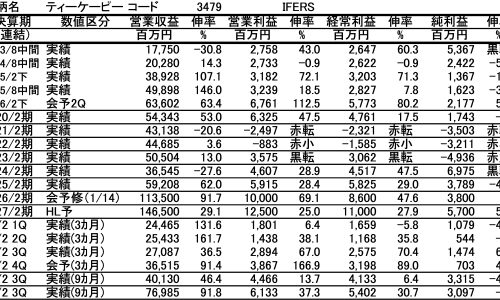

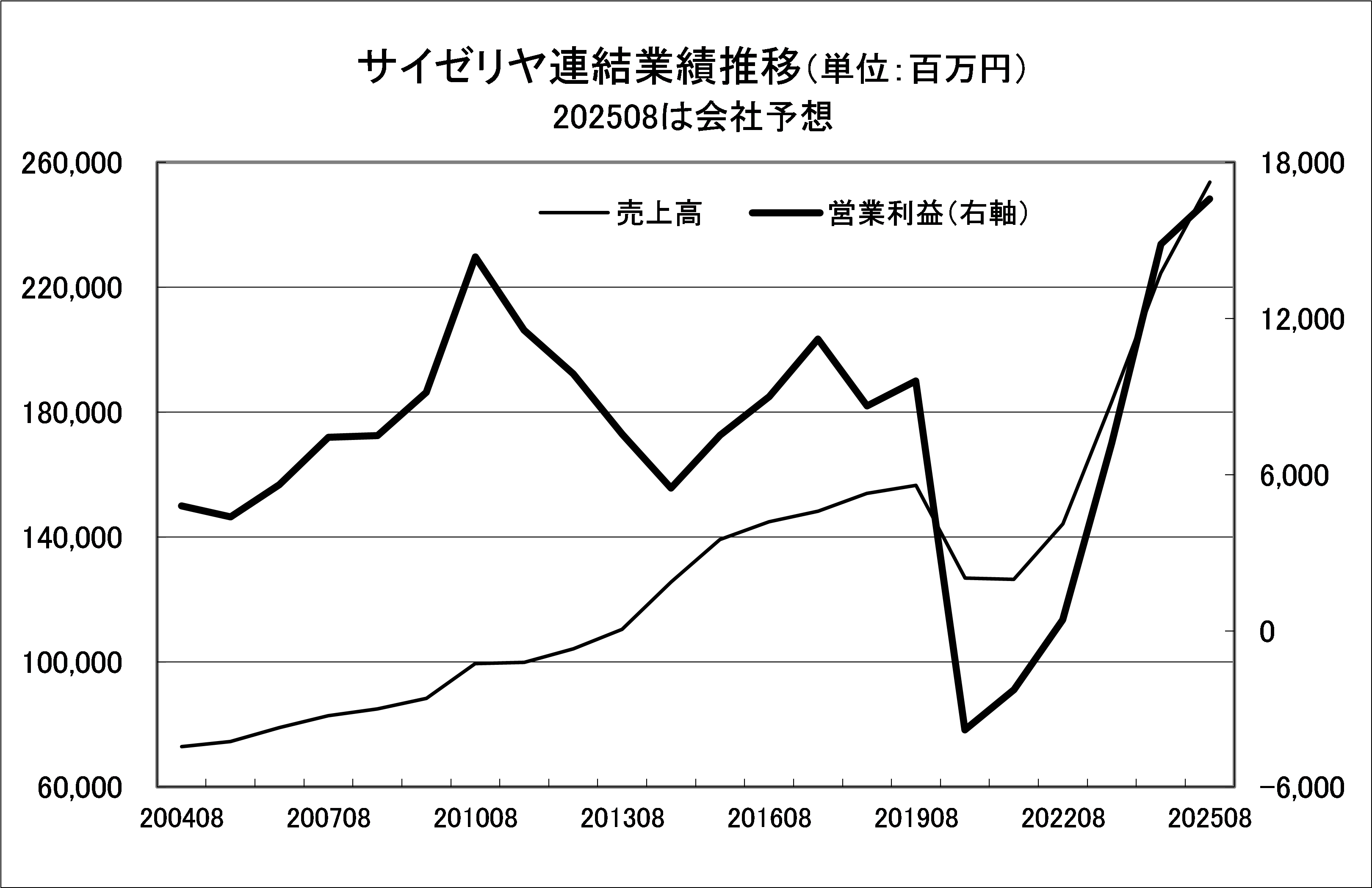

サイゼリヤの2024年8月期決算は前期比22.5%増収、営業利益は2.1倍となった。前期の営業利益148.63億円は2010年8月期の143.65億円をなんと14年ぶりに更新する過去最高益であった。さらに、今期予想も166億円と二けた増益を見込んでいる。まさに、今回に関して言えば、コロナによって大半の外食産業が未曽有の業績落ち込みを見せる中、同社も同様に大きな落ち込み見せ、そこから一気のV字回復を示したものである。

図にあるように同社は2010年8月期までは継続的に利益成長して、当該期に過去最高益を更新したものであった。この2010年8月期はまさにリーマンショックの直撃を我が国経済が受け、大不況に陥った時期である。それゆえ、多くの外食産業も厳しい業績を余儀なくされた。これは外食産業がいわゆる家庭調理の内食に比較して高コストである故、不況時には落ち込むのが通常であるためである。それにもかかわらず、同社業績が過去最高益を更新したのは、同社の特性である低価格で洋食が楽しめる業態であるためだ。

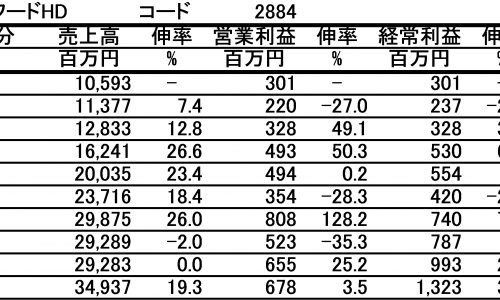

当時、同じく低価格を特徴とした王将もやはり過去最高益を更新していた。しかし、ともにその時期の売れ行きが異常すぎて、それから10年以上苦しむことになった。同社がようやく前期に過去最高益を更新したのに対して、3月決算の王将は前期に過去最高益に若干未達ながら、ほぼ過去最高益に肩を並べている。

もっとも、直近で過去最高益を更新している外食産業は多い。これはコロナ下で店舗削減や人員削減を行って身軽になり、コロナ明けの自粛の反動で売上が急拡大したためである。さらには2022年半ばからの値上げも順調に通ったことが背景である。しかし、そんな業界の春にもそろそろ陰りが見え始めている。それは、値上げをしたものの、最初はコロナ明け直後であったために、久々の外食に財布のひもを緩めたものの、様々な日用品も値上がりし、実質賃金もボーナス期のみのプラスに止まりそうで、かなり消費環境は悪化しているためである。

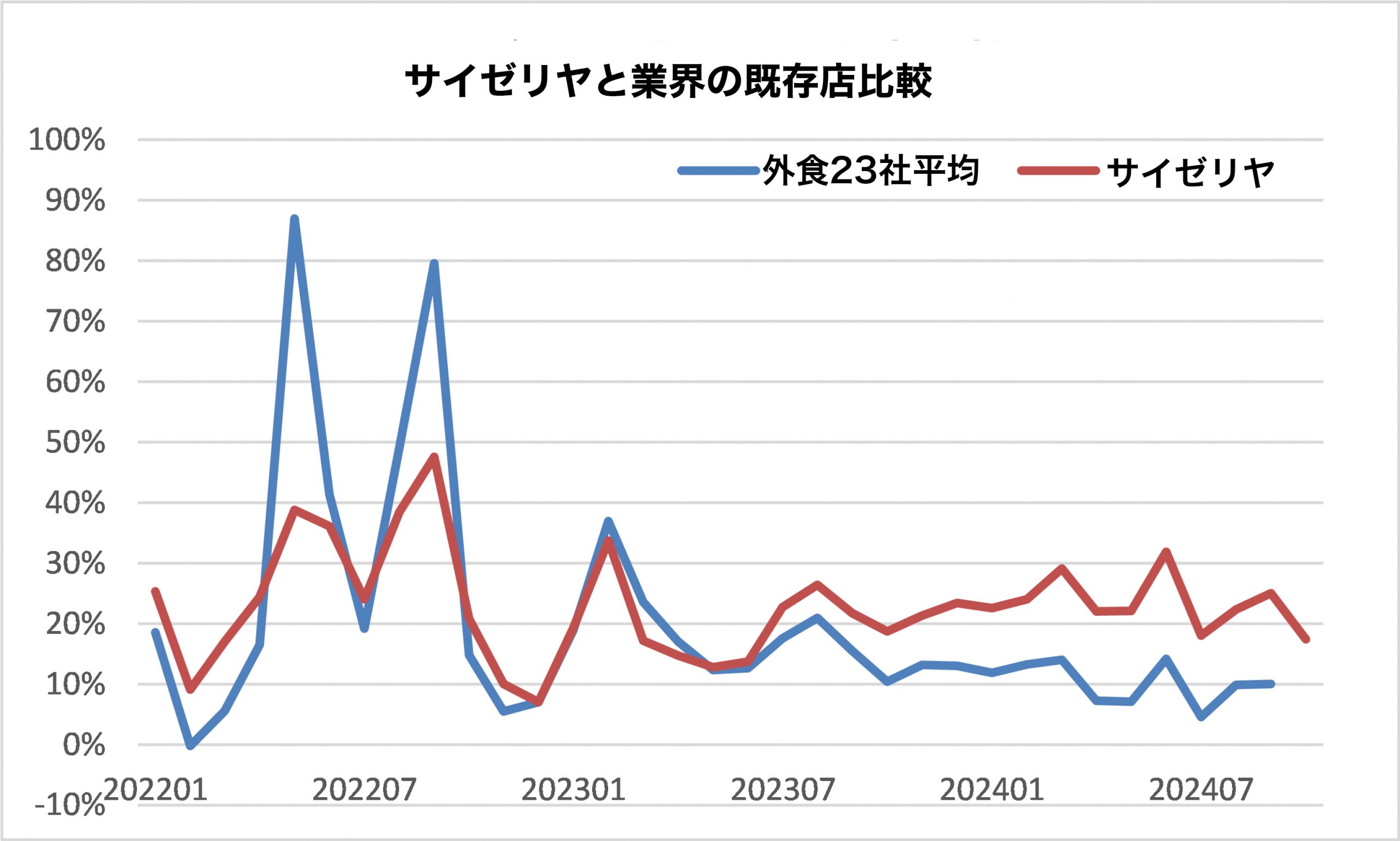

その中にあって、同社はかたくなに値上げをせずに来たことで、ここにきて独り勝ちに近い状況になり始めている。図は同社の既存店とH&Lリサーチで集計する外食23社の既存店平均の伸び率を比較したものである。世の中全体でも外食でも値上げがトレンドとなっていた2022年5月から2023年4月までの間は外食23社と同社の既存店はほぼ同じか、若干同社が下回る推移となっていた。しかし、2023年5月以降は明らかに同社の優位性が月ごとに高まっているのがわかる。

これを前述の王将のケースで比較するとかなりよくわかる。同社はすでに述べたようにこの間、値上げを一度も行わずに来た。それに対して、王将は2022年11月、2023年10月、そして2024年6月と3回も行った。この間、王将の代表的なメニューである餃子の価格を見ると東日本の税抜き価格で260円が310円に19.2%上昇し、西日本の同価格で240円が290円と20.8%の上昇となっている。

安さを売りにする業態故、客離れを防ぐために少しずつの値上げではあるが、原料、燃料、そして人件費のアップが継続的に起こり、累積ではかなりの値上げとなり、顧客サイドからは1回ずつの値上げはスルー出来ても、ある日突然、支払い時に王将ってこんなに高いんだっけとなり、徐々に足が遠のくものである。

その結果、この10月の両社の既存店を見ると、同社が17.4%増に対して、王将は4.1%増にとどまっている。客単価は同社の2.5%増、王将の6.1%増に対して、客数は同社の14.5%増、王将は2.0%減となっている。今後、景気の減速感が強まる気配もあり、値上げを回避してきた同社の優位性はますます高まるように感じられる。

もっとも、同社の営業利益が過去最高と言っても、実はこの大半が海外の稼ぎである。2010年8月期の海外はほどんど寄与していなかったが、実は前期の営業利益の81%は海外で稼いでいる。しかし、下期だけを取れば69%とここにきて国内の収益は我慢の甲斐があって急速にウエイトを高めており、当面は国内の利益急拡大が同社の業績をけん引しそうな情勢にある。

有賀の眼

もちろん、値上げがいけないわけでは決してない。ただし、低価格を売りにする企業の値上げは、振り返れば致命傷になりかねない。そのような企業はいかに効率化でコストを吸収できるかが勝負を決するのである。

また、市場の値上げ許容度を十分理解する必要もある。これまで日本はデフレ経済と言われ、今回も10年近くデフレが続き、企業にとっては上げたくても上げられない時代が続いてきた。それゆえ、コロナによる原燃料高に円安が重なりコストアップに耐え切れず、恐る恐る値上げを行ったところ、意外なほど市場に受け入れられたことで、堰を切ったように各業界で値上げが行われた。しかし、国内の全面的値上げが久々であったこと、コロナで消費が抑制され、徐々に自粛ムードが緩和される中で購買意欲が高まっていたことなどの特殊要因が重なったものである。

今回のインフレはあくまで国外要因のインフレである。とてもじゃないが政府が言うような成長を背景とした健全なインフレではない。実質所得も一時的にはプラスとなったが、あくまでも一時的であり、日本の経済基調は弱いままである。しかも、容赦ない税や社会保障費の拡大下である。それゆえ、もともとコロナの反動消費が一巡すれば、やがて消費は失速する可能性が高いのである。そんな状況下には同社のように極力コストアップは自助努力で吸収する必要があると言えるのではなかろうか。