共有名義不動産や親子ローンは、のちのちいろいろな問題を引き起こすことがあります。

最近、親子ローンを借りて十年以上ちゃんと返済してきたのに、親の行為のせいで子供の個人信用情報がブラックとなってしまった事例があったので、共有名義不動産や親子ローンについてはつくづく慎重に対応したほうがいいと再考させられたしだいです。

そこで、今回は税金の滞納と共有名義不動産などについて書いてみたいと思います。同一不動産の所有者が2名以上いて、登記上共有になっているということはよくあります。その不動産登記簿謄本を見ると甲区に持分登記がされています。これは親子ローンなどで資金をどのような按分でだしたかによって決まるわけですが、住宅ローン借入時には何の問題もないものの、時とともにどちらかの債務者が別の借入金の返済ができなくなったり、税金を滞納したときにその不動産が差押えられることがあります。

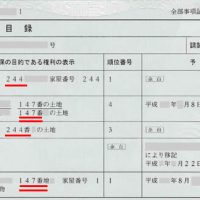

下記が共有名義不動産の不動産登記簿謄本甲区部分です。これを見ればわかりますが、所有者は甲野一郎、甲野二郎で持分は半分づつとなっています。そして、その下の部分を見るとA市役所から甲野一郎持分について差押えがはいっています。甲野一郎が固定資産税以外の地方税を滞納し、督促されたが納付できず、A市役所から甲野一郎持分に差押えがされた例だと推測できます。

このように、甲野一郎、甲野二郎、二人の資産であるにもかかわらず、片方が債務を支払わなければその持分に差押え・仮差押えをかけることができてしまうのです。一つの家なので、持分に差押えがかけられればその不動産は任意売却が困難になります。もしも、甲野一郎の債務不履行という行為によって二郎の本来所有する部分の資産価値は著しく減価されることになるのです。

この不動産で、仮に固定資産税を滞納し、差押えがかけられた場合、少し意外なことがおきます。

共有名義不動産の固定資産税は持分が何分の一であろうと納税者が連帯して納付する義務を負うのです。つまり、この例だと持分が2分の1だから甲野二郎が半分払えば、あとの半分は一郎が払えばいいということにはならないのです。(注意1・地方税法第10条の2 )

これによって、共有者の一人が別の場所に住んでいる場合など、片方の債務不履行によって、もう片方の共有者がいつのまにか税の滞納者になっていたり、親子ローンの延滞(二人とも債務者になっている)の場合、もう片方の共有者がいつのまにか滞納者として個人信用情報がブラックになることもあるのです。

特に注意すべきは、固定資産税では納付書が共有者の代表者にしか届かず、課税台帳の登録には「代表者名 外〇名」と書かれ 「外〇名」の該当者は、代表者が固定資産税を滞納してもすぐには気がつかないことになってしまうのです。(注意2)

不動産の名義を共有する場合や、親子ローンを組む場合は、その後において、もう片方の所有者・債務者を信じきるのではなく、きちっとしたリスク管理をしないと大変なことになりかねません。

注意1

地方税法 第10条の2

共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

2 共有物、共同使用物、共同事業又は共同行為に係る地方団体の徴収金は、特別徴収義務者である共有者、共同使用者、共同事業者又は共同行為者が連帯して納入する義務を負う。

注意2

前記地方税法の規定により、不動産の共有者は、固定資産税について連帯納税義務があり、持分に応じての按分支払いを認めてもらえません。固定資産税の納付書は共有者の代表者に送られます。この代表者を変更することは可能ですが共有者全員の同意が必要です。代表者が固定資産税を滞納した場合、督促を経て共有者に全額が請求されます。この場合も持分に応じた金額の納付は認めてもらえず、全額納付を請求されます。