ある製造業を営む会社では、部門別損益を出し、毎月1回経営会議を行っています。

しかし、その会社の各部長は、

「経理が作った数字はよくわからないし、答えようがありません。うちの会社のスローガンに

“売上最大”とあるけれど、うちの部門には売上がないからどうしようもないですよ」

と、他人事のようです。

部門別損益計算では、この部長が言うのも無理はないのです。

部門別損益計算と部門採算経営とは、似て非なるもので、今回は、両者の違いを詳しく説明したいと思います。

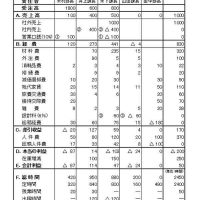

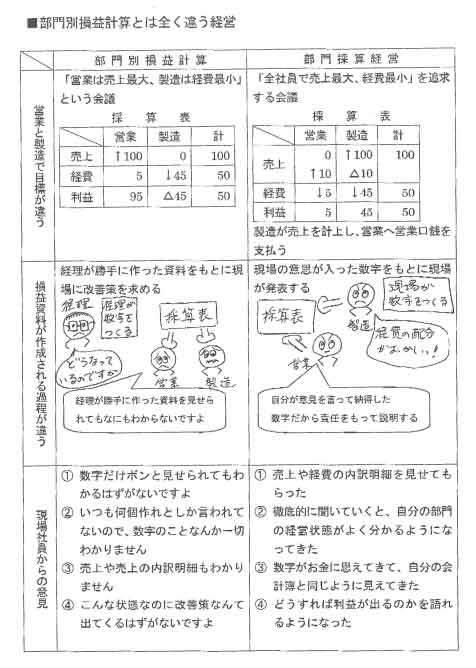

下の図を見て下さい。

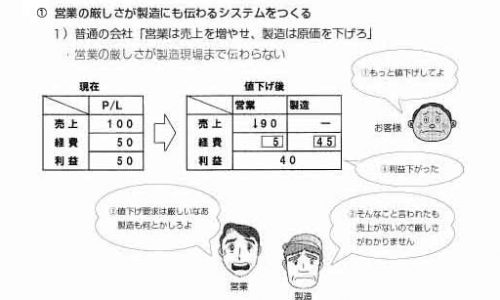

一番大きな違いは、部門採算経営(表の右側)では、営業にも製造にも売上が計上されている点です。

前回説明しましたが、製造部門がお客様に売る価額で売上を計上し、営業部門に営業口銭(コミッション)を

支払います。営業部門では、その営業口銭を自部門の売上とします。

そのことによって、全社員が「売上最大・経費最小」に向って動き出し、利益を追求するようになるのです。

一方、部門別損益計算(表の左側)では、製造に売上がありませんので、全社員に統一した目標がありません。

営業は「売上最大」を、製造は「経費最小」というバラバラの目標で、会議をせざるをえないのです。

もうひとつの違いは、損益資料の作成過程にあります。

部門別損益計算では経理が独自に進めていくのに対し、部門採算経営では経費の配分や社内売買価格に

ついても、各部長が意見を出し合って採算表を作っていきます。

例えば、毎月の経営会議の場において

「この経費は人数で配分されていますが、私たちの部門では実際のところ、この額まで使っていません。

実際に使った金額で配分して下さい!」

というような意見が飛び交います。

また、社内売買価額についても、関係部門が協議に協議を重ねて決めていきます。

このようにして、半年間経営会議を行っていけば、現場の意思が入り、各人が納得した損益資料が

でき上がってくるのです。

その結果、

「数字だけポンと見せられても、わかるはずがないですよ!」

と言っていた部長が、

「売上や経費の内訳明細を見せてもらって、どこからどれだけ金をもらい、

どこにどれだけお金を払っているかが、よくわかった。

損益資料をつくる段階で、徹底的に納得するまで意見を言ったので、数字がお金に思えてきて、

自分の会計簿と同じように見えてきた。今までは部下にも"何個作れ"としか指示出来なかったが、

今はどうすれば利益がでるのかを語れるようになった」

と、自信を持って話すようになるのです。

みなさんの会社でもぜひ、このような部門採算経営を実践していただき、

部門のリーダーの顔が、経営者の顔に変わり、燃えるような社員が渦を巻いて集まってくる経営会議を

実現していただきたいと思います。