経営会議を先月から本格的にスタートさせていますが、製造部門のリーダーから、

「今ひとつ採算表の項目が理解できないし、どうすれば利益が出るのかがよくわからない」

という声が出てきました。

この会議を通して全員参加経営を目指しているわが社にとって、これではいけない。

みんなに利益が出る仕組みを知ってもらわなければならないと思いました。

どのように説明すればよいでしょうか?

これは、ある製造業を営む社長から投げられ質問です。

その昔、「入るを増やし、出るを減らせば必然的に利益は出る」とおっしゃった経営者がいました。

言うまでもなく、利益は売上から経費を差し引いたものです。

売上を大きくし経費を小さくすれば、利益は後から付いてくるのです。

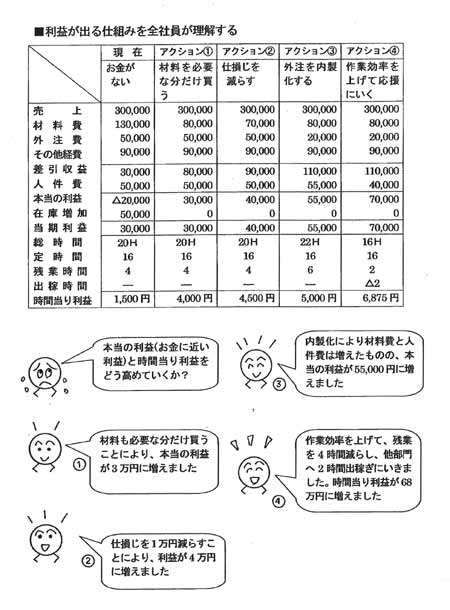

下表の縦の欄を上から見て下さい。

「売上」から「材料費」「外注費」や「その他経費」を差し引いた差額が「差引収益」です。

これは「人件費」を差し引く前の利益ですから、

この「差引収益」を見ると、自分たちの喰いぶちが稼げているかどうかがわかります。

一番下の「時間当りの利益」はこの利益を時間で除して計算していますので、

効率よく働いているかどうかを見ることができます。

さらに「差引収益」から「人件費」を引くと「本当の利益」になりますが、ここでは在庫を加味しておらず、

買ったものやサービスを受けたものはすべてその月の経費として計算しています。

ですから「本当の利益」はざっくりと言いますと「キャッシュフローに近い利益」と言うことができるのです。

表のしくみは以上ですが、次に具体的な例を上げて、

「本当の利益」と「時間当りの利益」がどうなるかを見ていきましょう。

アクション①

・・・材料を必要な分だけ買うことにより5万円の在庫がなくなり、

本当の利益は2万円のマイナスからプラス3万円になります。

アクション②

・・・仕損じを1万円減らすことにより、本当の利益は4万円に増えることになります。

アクション③

・・・外注先に出していた仕事を内製化することにより、本当の利益が5万5,000円になります。

アクション④

・・・作業効率を上げて他部門へ応援に行き、時間当り利益が、当初の1,500円から、

6,875円に飛躍的に上がることになります。

この例を見て、まず自分たちの行動をイメージしてもらうことが必要です。

その上で売上を最大にし、経費を最小にできるアクションプランを考えてもらいます。

その行動を起こすことによって、「本当の利益」や「時間当り利益」がどのようになるのか、

自ら計算していただき、利益が出るしくみを体で覚えていただきたいと思います。