答えは 大概の人は間違いなく答えられるでしょうね!

そうです。

利益を出すことです。

儲けて 利益を獲得することなんです。

しかし、利益 、利益といいますが 何利益を出せばいいのでしょうか?

答えられますか・・・・?

その時 損益計算書が重要なのですね。

損益計算書と見てみるといいのです。上から 売上総利益、営業利益、経常利益、税引き前純利益、税引き後純利益(当期純利益) と続きます。

これだけ利益と名の付く勘定科目があるのです。

それでは 高い40%近い税金を支払った純利益が その期の剰余金に加えられるのでしょうか?

実はそうではないのです。

当期純利益 (会社から) まだ支出される金額があるのです。

株式配当金であり 役員の方々に賞与を支払うのは これからまだ 出てゆくのです。

自己資本である剰余金に加える金額は 非常に少ないのです。

剰余金は 利益を上げてもなかなか増えない

私が駆け出しのコンサルタントの時には 実態もわからずに「自己資本過小病」を退治せよ! などと 偉そうに発言していたのです。

実際に山川建設工業(仮称) の経営にタッチしてみて 自己資本を充実させるなどは 高い法人税を払い、配当や役員賞与を支払った後に会社に残る金額の少なさに愕然としたのです。

その上に 支払わなければならない法人税も配当金も役員賞与も 1億ある経常利益の現金はなく、銀行から借り入れる有様でした。

剰余金は経常利益を上げても なかなか現実は増加しないのです。

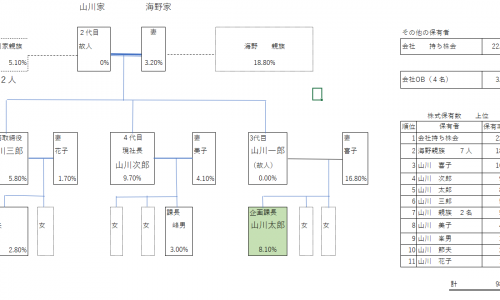

山川建設工業(仮称)

資本金1億円 年商50億円の会社の決算で

今期1億円の経常利益がありました。しかし、税引前利益は 1.42億円になりました。

なぜかといえば 5千万円の交際費があり全額損金とは認められず、よって

5千万円 - 8百万円 = 4200万円は 税引前利益にオンされ加えられます。

よって、税前利益は1.42億円になり、法人税は 5600万円となり 税引き後利益は1.0億 - 5600万円 = 4400万円 となります。

配当10%支払い1000万円 役員賞与2000万円を支払うと 残りは 1400万円しか会社に現金は残らないのです。

法人税は40%近く 経営者が考えるより多くの税金をキャッシュで持っていかれるのです。現実、稼いでも剰余金はなかなか増加しないものです。絶望的になります。

この後年、3億円として帳簿に載っている土地を2億円で売却したのです。

特別損失として1億円が計上されました。

経常利益1億円 – 特別損失 1億円で税引前利益0円

2億円の現預金と経常利益1億円で3億円のキャッシュが生まれ、長期借入金を返済することで総資本が減じられて、自己資本比率が向上する結果になったのです。

総資本(総資産)を減じることで 自己資本比率は向上するのですね。