※映像と音声は同じ内容です

今回のキーワード

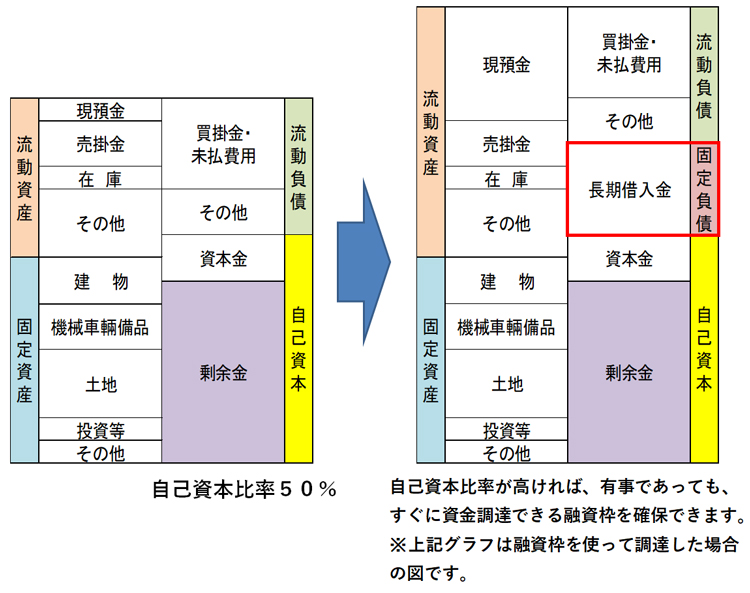

自己資本比率

「自己資本比率」とは、貸借対照表の合計である総資本に占める、純資産の比率を示します。その中身は大きく、「資本金」と「利益剰余金」のふたつに分かれます。「資本金」は、株式発行に伴い、会社に払い込んだお金です。「利益剰余金」は毎年の損益計算書における最終利益である、「純利益」を積み重ねた累計金額です。

「自己資本比率」は、その数値が大きいほど、財務的に強い安定感がある、とされます。要は、倒産しづらくなるのです。

自己資本比率が30%あれば、それなりの安定感があるとされます。

50%なら、かなり強い安定感です。70%以上なら、どんなことがあろうとも、すぐに倒れることがない、岩盤のような安定感となります。

自己資本比率が大きい数字である、ということは、利益剰余金の額が大きい、ということです。利益剰余金が大きいということは、毎年の純利益を着実に積み重ねてきた会社である、という証なのです。

また、自己資本比率が大きいということは、総資本に占める借入金などの負債額が少ない、ということでもあります。

負債とは、払わないといけないお金です。その負債が少ないということは、お金が残りやすい財務体質である、ということなのです。

財務的安定感とお金が残りやすい体質を示す数値として、最もわかりやすいのが、「自己資本比率」なのです。