4月16日 米国の中小企業庁(SBA)は、新型コロナウイルス対策として提供していた中小企業に対する融資プログラム(※)を停止すると発表した。3,500億ドル(約37兆円)の予算を組み、4月3日からスタートしたところ、わずか2週間足らずで160万件以上の申し込みが殺到し、あっという間に財源が枯渇した。これを受けて米下院は23日に、3,100億ドル(約32兆円)の追加予算を可決したという。

※ 融資プログラム:中小企業は、1,000万ドルを上限に、全従業員の平均月額給与(基本給や健康保険料、年金積立金などを含む)総額の250%まで融資を受けられる。

このニュースを見て先ず驚いたのは、そのスピード感である。予算規模の大きさにも驚かされるが、2週間足らずに160万件以上という膨大な申込みを受け付ける仕組みとは、一体どうなっているのだろうか?

経済対策を打ち出すスピードも速いが、それを処理する現場の実務処理スピードも非常に速い。

対して日本はどうなっているのだろうか?

実は、スピードという点で大きな問題に直面している。

申込みが殺到し、一部ではパンク状態。医療崩壊ならぬ、制度融資の現場崩壊にも近い状況に追い込まれている。例えば、日本政策金融公庫の融資対応は、4月16日時点で24万件の申請に対し、半数の12万件に止まるなど、完全に目詰まり状態である。

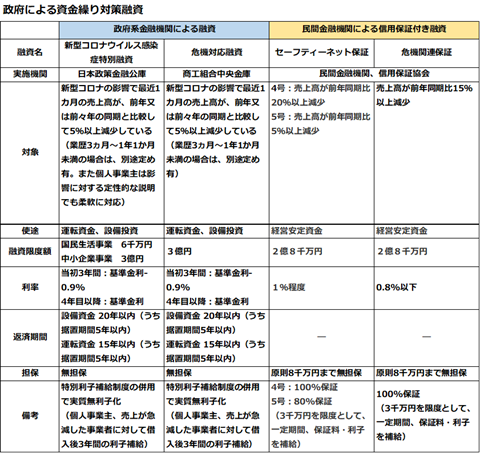

政府が、コロナ危機に直面する中小企業や個人事業主に対して用意した緊急融資制度を下表にまとめた。(地域ごとの制度融資は割愛する)

大きく分けると、政府系金融機関である日本政策金融公庫や商工中金が直接融資する方法と、民間金融機関が信用保証付きで融資する方法の二通りある。制度を決めた政府からすれば、「選択肢をたくさん設けましたよ。」と言いたいところかもしれないが、実は、混乱の原因ともなっている。

混乱の原因は次の3つ。

- 受付窓口が少ない

- 制度が複雑

- IT化の遅れ

先ず第一には、受付窓口が非常に少ない事。

日本政策金融公庫は全国に152支店。中小企業・小規模事業者は全国に350万以上あると言われているが、とてもカバーできない。東京都内には14支店あるが、飲食業やサービス業が多い新宿や渋谷、池袋などの支店には相談が殺到している。

支店によっては休日も返上してフル稼働で対応しているが、本当に頭が下がる思いである。

コロナウイルスへの感染リスクにも晒されているが、実際に職員が感染し、支店の受付業務を停止したケースも見られ、正に現場崩壊の危機に追い込まれている。

民間金融機関による信用保証付き融資については、各地の信用保証協会だけでなく、民間金融機関でも受け付ける事は可能である。しかし、保証の可否は信用保証協会が決裁するため、結局そこがボトルネックとなり、スピードが上がらないのである。

第二に、制度が複雑である事。

表を見ても分かるが、それぞれの対象も条件も微妙に違う。取り扱い機関が違う為に、申込みする相手も異なる。

いずれの枠組みも、過去のリーマンショックや東日本大震災への緊急対応として制定していたものを拡大したり、追加しているため、複雑さに拍車が掛かっている。

一体どれを申し込めば良いのだろうかと迷ってしまって当然だ。

これを交通整理するのに、余分な手間が生じるのである。結果的に結論が遅れるために、信用保証協会付き融資を申込みながら、

日本政策金融公庫にも並行して申込みする事業者も多く、全体でみれば作業量は、2倍にも3倍にも膨れ上がってしまっている。

一事業者に対しては窓口が一つで、活用する制度も絞り込むことが出来れば、申請者も受付者側もお互い楽になるが、現実は真逆である。

第三に、IT化が遅れている事。

例えば、日本公庫の中小企業事業で特別貸付を新規で申込みするとなると、

- 借入申込書

- 法人の登記事項証明書

- 代表者個人の印鑑証明書

- 納税証明書

- 最近3期分の税務申告書・決算書

- 最近の売上高が把握できる資料

これだけの資料を提出した上で面談が必要となる。

融資の決裁が下りたところで契約手続きを書面で締結し、ようやく融資実行。

感染防止の観点から郵送でも受け付けしているが、郵便日数だけでも数日を要する。

民間金融機関と信用保証協会とのやり取りも、基本的に紙ベースであるなど、驚くほど遅れているのが実態である。

審査の形式主義

以上、このような理由で緊急融資の実行が目詰まり状態となっている訳であるが、加えて、その副作用とも言える、いわゆる「審査の形式主義」も生じてしまっている。

普段には付き合いのない事業者からの膨大な申請を裁くとなれば、どうしても審査が形式的にならざるを得ない。審査基準に適合するか否かの冷めた結論が下され、結果的に本当に必要な事業者に届かず、一方で不正受給の温床ともなりかねないのだ。

民間金融機関の活用

このような状況を踏まえて政府も受付の間口を広げる対策をようやく取り始めた。

補正予算の成立を機に、実質無利子・無担保・据置最大5年の支援融資を民間金融機関においても取り扱い出来る施策だ。

そもそも、このコロナ禍への対策を元々あった制度融資の延長線上で乗り切ろうとしたところに無理があった訳で、民間金融機関の力も有効に活用する事が、事業者にとっても、金融機関にとっても必要なのである。

今回のコロナとの戦いは長期戦の様相である。

戦いの勝敗を決するのは、作戦の優劣よりも兵站術にあると言われるが、資金供給という重要な補給路がまだまだ脆弱なことに変わりはない。

官だけでは足りない。民だけでは荷が重すぎる。官民が力を合わせて乗り切るしかない。

打ち手は様々

こんな時に経営者は、冷静さを保つことが肝要だ。

融資の遅れや杓子定規な対応に苛立ちを感じるのも仕方ないが、それらを補うような救済策など、時々刻々、様々出てきている事実もある。

持続化給付金の支給、納税猶予・減免、休業手当の支給などの公的支援の拡充、手形不渡りの猶予、公共料金の支払い猶予なども打ち出されている。民間金融機関もプロパー融資や返済猶予への機動的な対応や政策金融へのつなぎ融資など、積極的な取り組みも見られる。

状況を必要以上に悲観せず、金融機関や専門家にも相談して、活用できる救済策を効果的に使う。

希望を捨てずに取組めば、打ち手は様々にあることを心に留めていただきたい。