今年4月1日より経営者保証改革プログラムに基づく新たな経営者保証に関する取組みがスタートした。

経営者の個人保証に依存しない融資慣行の確立を目的としているが、今回のプログラムでは金融機関に対してより一層の取組み強化を求める内容となっている。個人保証をしない、いわゆる無保証経営を目指す上では追い風となるものである。

「経営者保証」には、資金調達の円滑化などプラス面もあるが、会社の経営が行き詰まると個人財産まで失うリスクが伴うために、思い切った事業展開や早期の事業再生、円滑な事業承継を妨げる要因となるなど経営者にとっては負の側面が大きい。

10年ほど前から個人保証に依存しない融資慣行確立に向けて、「経営者保証に関するガイドライン」を策定するなど、金融機関のスタンスも徐々に変化してきている。

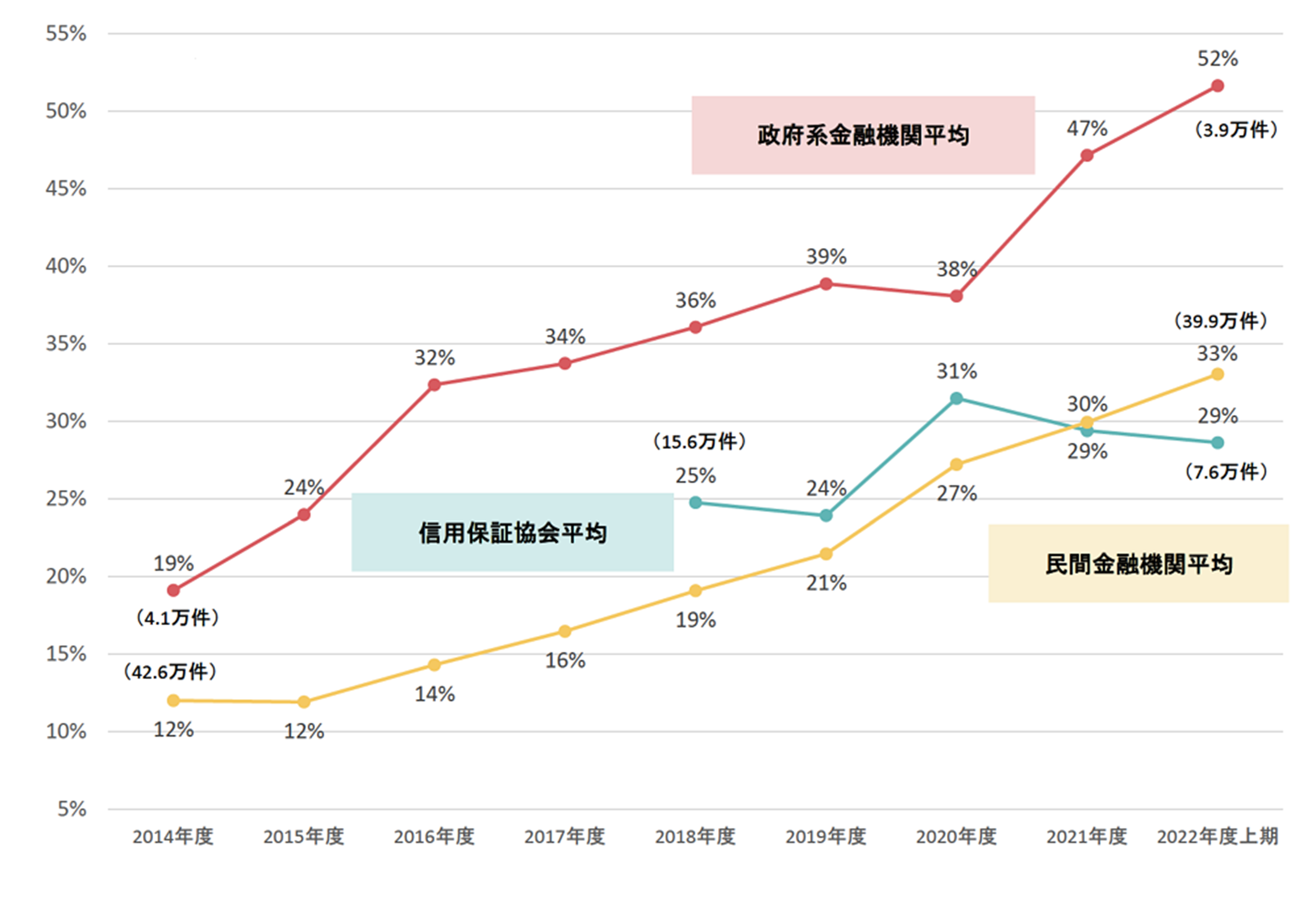

下図を見ると、経営者保証に依存しない新規融資の割合は年々増加しているが、民間金融機関では 33%と絶対水準としてはまだまだ低い。

この割合を更に高めることをプログラムは目指している。

※1.経営者保証に依存しない新規融資の割合(中小企業庁HPより)

※1.経営者保証に依存しない新規融資の割合(中小企業庁HPより)

今回のプログラムでは、民間金融機関に対して保証徴求手続きの厳格化と意識改革を迫っている。

金融機関が個人保証を徴求する手続きに対する監督強化

個人保証を徴求する際は、必要性などについて詳細な説明が必要となる

経営者等との間で保証契約を締結する場合には、保証契約の必要性等について、主債務者と保証人に対して、個別具体的に次の点について説明しなければならない。そして、その結果等を記録し、件数を金融庁に報告しなければならない。

- どの部分が十分でないために保証契約が必要となるのか

- どのような改善を図れば保証契約の変更・解除の可能性が高まるか

⇒ 個人保証を徴求する事が当り前の感覚を、徴求しない事が当り前へと変革する。説明内容の記録や報告も求めて、金融機関の安易な対応を牽制している。

経営者保証ホットラインの設置

経営者保証の必要性等について、「適切な説明がなかった」「保証の解除をお願いしても真剣に聞いてくれない」或いは「貸し渋り・貸し剝がし」など金融機関の不適切対応に対する苦情受付窓口が設置された。

⇒ 金融機関としては、ホットラインに駆け込まれないように丁寧な対応を心掛ける牽制となる。

金融機関の意識改革

取組方針と実績の公表

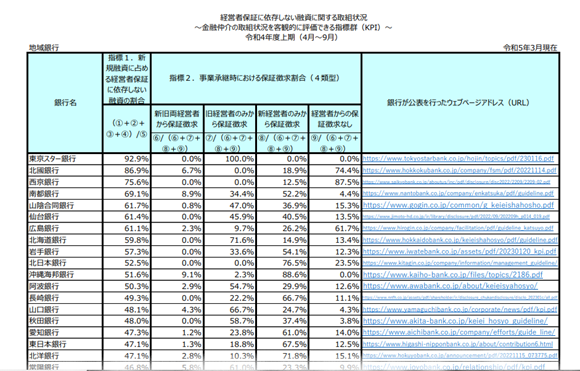

各金融機関は、「経営者保証に関するガイドラインを浸透・定着させるための取組方針」とともに取組状況、実績の公表を求められており、金融庁は半期毎の実績をメガバンクなど主要行と地域銀行に分けて集計し、一覧表として公表している。

⇒ 「新規融資に占める経営者保証に依存しない融資割合」「事業承継時における保証徴求割合」が数字として出され、取組みスタンスの違いが一目瞭然となる。競合する他行との比較を気にする金融機関にとっては、取組強化の動機付けとなる。

※2.主要行等及び地域銀行の「経営者保証に依存しない融資に関する取組状況~金融仲介の取組状況を客観的に評価できる指標群(KPI)~」一覧及び公表状況

https://www.fsa.go.jp/news/r4/ginkou/20230317/20230317.html

金融機関の取組みに格差

このような中で、経営者保証を求めない事を積極的に表明して取組み強化を進める地域銀行も出てきている。4月以降、経営者保証を原則求めないなどと表明している地方銀行は、北國、北洋、八十二、紀陽、山陰合同、西京、阿波、福岡、十八親和、熊本、豊和、琉球などである。

例えば、八十二銀行のHPを見ると、「当行は、法人のお客さま向けのご融資に際し、原則として経営者保証はいただきません」と表明している。

※3.八十二銀行HP

https://www.82bank.co.jp/law/keieisya_hosyo.html

また、明確に表明はしていなくとも、東京スター、仙台、広島、北海道、岩手、北日本、沖縄海邦などは、新規融資に占める経営者保証に占める割合が50%を超えており、積極的に取組んでいる事が分かる。

※4.経営者保証に依存しない融資割合の上位地域銀行(金融庁公表資料から編集)

一方で、30%を下回っている銀行(島根、高知、熊本、三十三、荘内、大東、福岡中央、福島、千葉興業、富山、紀陽、愛媛、筑豊、豊和、静岡中央、神奈川)もまだまだ多い。経営方針の差によって、これから更に取組み実績に格差が出てくるだろう。(資料※2 ご参照)

無保証経営を目指して

個人保証をつけなくて済む無保証経営は、中小企業経営者にとっては悲願である。

そうは言ってもなかなか簡単でなく進んでいないのが実状だが、ここに来て国も本気度を増し、一段とアクセルを踏み込んで来たと言える。

金融機関によって取組みに差はあるが、全体として個人保証に依存しない融資慣行への流れは強まっており、どの金融機関も無視できるものではない。

これから無保証経営を目指す経営者には、経営者保証改革プログラムの流れを頭に入れつつ、自社の取引銀行の取組方針や実績を確認した上で、無保証での新規融資や既存融資の保証解除の交渉を進めていただきたい。

「経営者保証改革プログラム」に関する事業者向けパンフレット

https://www.fsa.go.jp/common/about/keieishahoshoukaikakuprogram.pdf