銀行による融資先格付けの変遷と仕組みを理解し、銀行交渉力を高めよ!

銀行は取引企業を、冷静に客観的な評価で、格付け(スコアリング)しております。なぜなら、バブル崩壊後、銀行の不良債権問題が一気に表面化してしまい、各銀行は大きな痛手をこうむったからです。じゃあ、それ以前は、いったいどのように格付けされていたのでしょうか?

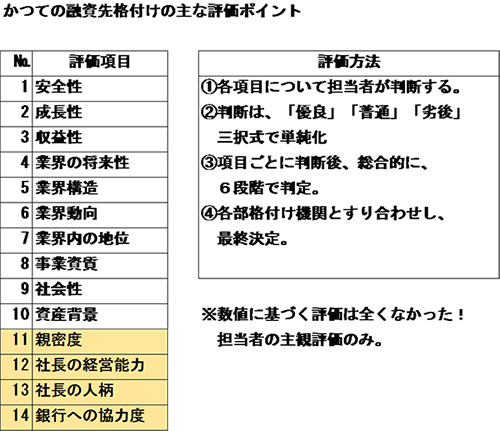

調べてみました。こちらです。

調べてみました。こちらです。

いかがでしょうか?評価項目は14項目です。

が、驚くことに、計数指標や基準などは、まったくありません。すべて、担当者による主観的評価です。各項目を、「優良」「普通」「劣後」の3段階で評価し、最後に、総合的に6段階で評価を付けます。で、稟議が通ればそれでOK、だったのです。

しかも、結局は、黄色の部分、11番から14番の、「親密度」「協力度」などが、他の項目や全体評価に影響していたであろうことは、想像がつきます。早い話、担当者や支店長の心象がすべて、だったのです。

この格付けで、浮き彫りになった問題点は、大きく3つでした。

1)担当者によってバラツキが生じ、銀行全体での評価の統一ができない。

2)融資の安全性と無関係な項目がいくつもあり、客観性に欠ける。

3)担当者の案件次第で、作為的に格付けできてしまう。

1)担当者によってバラツキが生じ、銀行全体での評価の統一ができない。

2)融資の安全性と無関係な項目がいくつもあり、客観性に欠ける。

3)担当者の案件次第で、作為的に格付けできてしまう。

このかつての格付け方法こそ、銀行に頭が上がらなくなる、「銀行サマサマ病」の根源だったのです。

この内容は、1997年に出版された書籍「会社の格付」(中経出版)に示されていたものです。(絶版です)著者は、都市銀行を退職して間もないころの、池井戸潤氏です。この書籍で、これまでの格付けは今後こう変わる、ということで、我々が言い続けている、現在の格付け(スコアリング)が、紹介されているのです。

その書籍には、バブル期に倒産した数々の会社のうち、ランクが最高格付けになっていた会社が多々あった、と、記されています。

それだけ、なんの根拠もない、いいかげんな格付けであった、ということです。

なのに、多くの経営者は勘違いし、銀行とのおつきあいを大切にしていれば大丈夫、と、長らく信じこんでしまったのです。

この内容は、1997年に出版された書籍「会社の格付」(中経出版)に示されていたものです。(絶版です)著者は、都市銀行を退職して間もないころの、池井戸潤氏です。この書籍で、これまでの格付けは今後こう変わる、ということで、我々が言い続けている、現在の格付け(スコアリング)が、紹介されているのです。

その書籍には、バブル期に倒産した数々の会社のうち、ランクが最高格付けになっていた会社が多々あった、と、記されています。

それだけ、なんの根拠もない、いいかげんな格付けであった、ということです。

なのに、多くの経営者は勘違いし、銀行とのおつきあいを大切にしていれば大丈夫、と、長らく信じこんでしまったのです。

現在の格付け方法に変わって、はや20年なのです。とはいえ、その以前から経営に携わっている人は、まだまだたくさんおられます。むしろ、かつての格付け方法のほうが、長く経験している、という方もおられることでしょう。そのような方々が、銀行サマサマ病に陥るのには、このような理由があったのです。

その後、バブル期以降、不良債権問題が金融機関を経営の窮地に陥れました。その対策の一環として、現状の、客観的評価を基本にした格付け(スコアリング)方法が、誕生したのです。

客観的評価とは、企業の決算書をベースにした評価方法です。

この20年来、銀行は、決算書の数字をもとに、融資先企業を点数化して格付け(スコアリング)しているのです。

だから、格付け(スコアリング)に繋がる点数が良くなるよう、決算書づくりには工夫が必要です、と言い続けているのです。

客観的評価とは、企業の決算書をベースにした評価方法です。

この20年来、銀行は、決算書の数字をもとに、融資先企業を点数化して格付け(スコアリング)しているのです。

だから、格付け(スコアリング)に繋がる点数が良くなるよう、決算書づくりには工夫が必要です、と言い続けているのです。

一方、現状の格付け(スコアリング)方法について、次のような質問もあります。

“しかしこの配点合計は、なぜ129点なんですか?”

“えらい中途半端な点数ですね。”

まさに素朴な疑問です。まずは、こちらをご覧ください。

“しかしこの配点合計は、なぜ129点なんですか?”

“えらい中途半端な点数ですね。”

まさに素朴な疑問です。まずは、こちらをご覧ください。

確かに、銀行が融資先の格付け(スコアリング)を決める配点合計は、129点です。

“なぜ?”となります。これにはワケがあります。

本来、格付け(スコアリング)の点数合計は、200点満点なのです。

その200点の配点を、大きく2種類の点数に分けています。

「定量要因」と「定性要因」です。

「定量要因」は、決算書に基づく客観的要素、です。

「定性要因」は、事業性などを評価する主観的要素、です。

で、「定量要因」が129点、「定性要因」が71点、合計が200点、という内訳になっています。比率にすれば、「定量要因」が64.5%、「定性要因」が35.5%、です。上記の表は、「定量要因」の配点表なのです。

“なぜ?”となります。これにはワケがあります。

本来、格付け(スコアリング)の点数合計は、200点満点なのです。

その200点の配点を、大きく2種類の点数に分けています。

「定量要因」と「定性要因」です。

「定量要因」は、決算書に基づく客観的要素、です。

「定性要因」は、事業性などを評価する主観的要素、です。

で、「定量要因」が129点、「定性要因」が71点、合計が200点、という内訳になっています。比率にすれば、「定量要因」が64.5%、「定性要因」が35.5%、です。上記の表は、「定量要因」の配点表なのです。

“格付け(スコアリング)を良くするには、営業利益が多くなるようにしなさい!”“自己資本比率がアップするようにしなさい!”と、言い続けているのは、「定量要因」の点数を良くするため、なのです。

“じゃあ「定性要因」の79点は、どうすればいいんでしょうか?”と、お思いになるかもしれません。その答えは、“ほうっておけばいい。”ということです。かまう必要はない、ということです。

“じゃあ「定性要因」の79点は、どうすればいいんでしょうか?”と、お思いになるかもしれません。その答えは、“ほうっておけばいい。”ということです。かまう必要はない、ということです。

“えっ、なんでですか?”“いいんですか?”

と思うかもしれません。その理由は、主観的評価となる、「定性要因」の項目内容と大いに関係があります。まず、「定性要因」の項目内容を見てください。

と思うかもしれません。その理由は、主観的評価となる、「定性要因」の項目内容と大いに関係があります。まず、「定性要因」の項目内容を見てください。

これら11項目について、各担当者が評価します。市場動向や市場規模などは、分析データの有無次第で、評価できます。しかし、経営者、従業員のモラル、競争力など、きわめて主観的な要素がいくつもあります。

そもそも、主観的評価に頼ることで、不良債権が続発したのです。現状の格付け(スコアリング)の目的は、不良債権を出さない融資をすること、にあったわけです。なのに、主観的評価を加えたのでは、意味がありません。

そもそも、主観的評価に頼ることで、不良債権が続発したのです。現状の格付け(スコアリング)の目的は、不良債権を出さない融資をすること、にあったわけです。なのに、主観的評価を加えたのでは、意味がありません。

それに、定量要因という、決算書のデータ入力によって行われる客観的評価の導入により、銀行マンの目利き力は、どんどん衰えました。上記項目を、主観的に正しく評価できる融資担当者は、ほとんどいなくなったのです。

しかも、各融資担当者が主観的評価をするのですから、時間を費やします。時間をかけてまで、正確性に欠ける評価をすることはない、という方向に、流れていったのです。

それに、主観的評価を加えて不良債権がでたら、“この会社に融資をする評価は誰がしたんだ!”となり、主観的評価の担当者は責任を問われ、減点対象となります。この責任は、支店を異動になろうとも、融資が完済されるまで、評価担当者についてまわるのです。銀行員は誰しも、責任を負い続けるリスクを持ちたくないのです。なぜなら、銀行員の世界には、厳しい出世競争があります。その競争にマイナスとなる、減点要因を抱えたくないのは、当然なのです。

つまりは、“「定性要因」など評価せず、「定量要因」だけで判断すればいい。”“不良債権を出さないことが目的なら、「定量要因」の評価だけで、ほぼ間違いはないじゃないか。”という状況へなっていったのです。

それに、主観的評価を加えて不良債権がでたら、“この会社に融資をする評価は誰がしたんだ!”となり、主観的評価の担当者は責任を問われ、減点対象となります。この責任は、支店を異動になろうとも、融資が完済されるまで、評価担当者についてまわるのです。銀行員は誰しも、責任を負い続けるリスクを持ちたくないのです。なぜなら、銀行員の世界には、厳しい出世競争があります。その競争にマイナスとなる、減点要因を抱えたくないのは、当然なのです。

つまりは、“「定性要因」など評価せず、「定量要因」だけで判断すればいい。”“不良債権を出さないことが目的なら、「定量要因」の評価だけで、ほぼ間違いはないじゃないか。”という状況へなっていったのです。

銀行は、金融庁の方針で動きます。いわば、金融庁サマサマ病なのです。現状は、いかにして不良債権を出さないようにするか、ということを優先した仕組みのなかで銀行は動いています。だから、定性要因はかまわなくても、大丈夫なのです。

銀行借入の交渉に強くなることは、会社の調達力を高めるためにも、経営者にとって欠かせない交渉力です。そのため、経営者はまず、銀行が融資する際の仕組みを理解し、決算書づくりを工夫するなど、先手を打つべきなのです。