「自己資本をいかにして増やすのかの方法を教授して頂いているのに 井上先生がオフバランスや社長の高額退職金を出してとおっしゃいますが、大赤字を出せば、たちまち、剰余金がマイナスになり、自己資本は下がるじゃありませんか?」

とB/Sの解らない、P/L発想の方は おっしゃいます。

本当にそうでしょうか・・・・

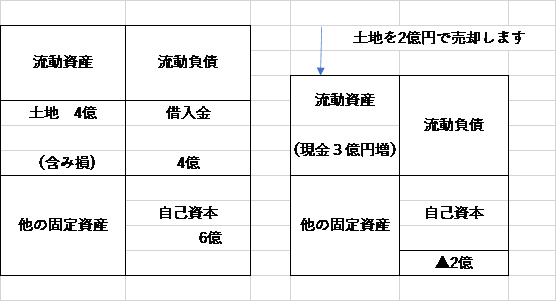

図で示せば次のようになりますね。

土地は4億円と B/S に記載されています。2億円で売却します。

になります。

確かに自己資本は 2億減少になります。

右側の総資本は2億円減少します。が、前期2億円の経常利益が出ていれば

前年の1億円の法人税予定納税も戻り、キャッシュフローは3億円現金として戻り、全く影響しません。

次年度から2億円の赤字持ち越しで2年後にはその赤字は穴埋めされて、総資産(総資本)は小さくなっているので返って自己資本比率は高くなるのです。

これは実行した人でないとわからない? 不思議な結果だと言われているのです。

売掛金、在庫、土地、建物、設備、機械等の資産の中に多くの不良な資産が残っていませんか?

時価額再評価して赤字を出して特損として出すと、資産がピカピカになり、節税にもなり、キャッシュフロー(使える現金)がよくなります。

営業利益、経常利益に特損は影響せず、税引き前利益が小さくなるだけです。

納税金額はゼロになり、キャッシュフローは大きくなります。入ってきた現金で銀行借入金の返済に充てれば、たちまち自己資本比率は良くなります。

ダメな会社は、役立たずの資産が膨れ上がるから 自己資本比率が悪くなるのです。

銀行信用は、決して税引前利益が赤字になっても落ちることはありません。

オフバランス (資産の部の整理) を行うことが大切なことなのです。税引き前利益を高くすることよりも (P/L発想)、毎年、経営者の手腕はキャッシュフロー (使える現金) をいかに多く作れるかなのです。(B/S発想)

キャッシュフローが良いことが、グローバルスタンダードなのですよ!

これと同じ考え方に社長の高額退職金があります。

できるだけ社長は高額退職金を取ってくださいと申し上げているのです。

法人税は約40%、個人所得税は55%,退職金は20%です。ここで節税になります。

但し、経営者の退職金は少人数私募債で会社に貸付、銀行からの借金を返済してくださいと申し上げているのです。

無借金であった場合でも高額設備投資資金やM&A資金に使って頂きたいのです。