毎年売上があまり変化せず、利益率も変わらない会社なら、法人税はいくらになり、消費税はいくらになるということが、ほぼわかっているし、いざとなれば銀行借入ができる。

しかし、まだビジネスモデルがしっかりとかたまっていない創業後年数の浅い会社の場合、1期目、あるいは2期目、あるいは、消費税の課税事業者になることが多い3期目の決算でつまづくことが多い。

先日、ある会社で「予想より利益が出すぎた」と言う話になり、役員の一人が「商品を買う」という話をしていたが、残念ながら商品を買っても利益に影響しない。その会社が消費税の本則課税を選択しているなら消費税の納税額には影響するだろうが、会社がキャッシュを残したいというのならそれを行っても無駄になる。

そんなことはわかっているつもりでも、実際にはそういった言葉がでてしまうものなのだ。

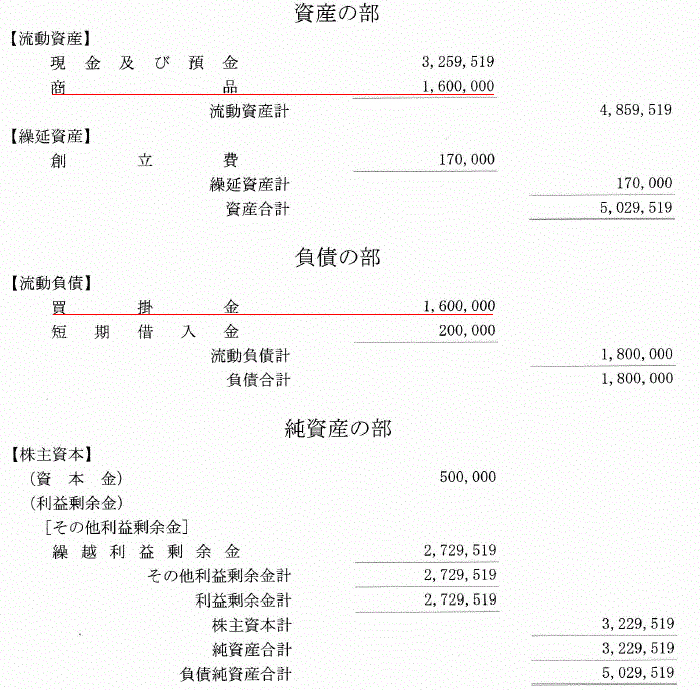

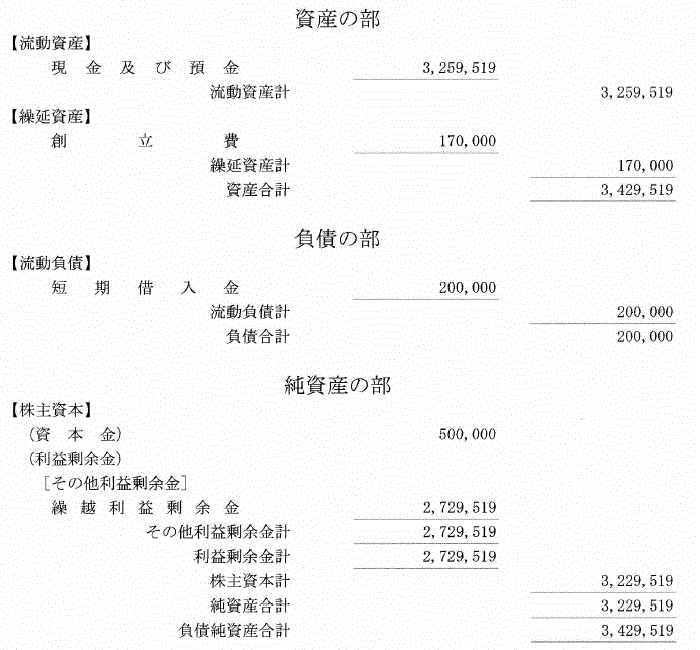

今の話を仮のバランスシート1、2(下記)で説明すると、このようになる。

まず、何もしない状態で決算を迎えるとするのがバランスシート1

つぎに、「会社を作ったばかりなのにこんなに利益がでたら法人税負担が大きい」と考えて、商品を購入した場合がバランスシート2になる。決算日ぎりぎりに商品を買ったのに、バランスシート2の赤線部分を見ればわかるように商品という資産が160万円増え、同時に、買掛金という負債が160万円増えているだけなのだ。したがって利益には何の影響もなく、どちらのバランスシートでも繰越利益剰余金は2,729,519円であることがわかると思う。

年数の新しい会社の場合、利益・納税額の目標設定をしてもなかなか難しいことになる。その結果としてキャッシュが残らず、銀行借入が増えていくというのが日本の中小企業のひとつのパターンとなっている。

ところが、ずっとかかわっているある会社は収益を出しても、利益目標を決められたレンジの中に押さえ込むことに今のところ成功している。税理士が言う節税は、最終的にはキャッシュを減らすことになるケースが多いため、その会社の経営者は税理士に正確・的確な経理と、税務調査があっても問題が発生しないような社内体制のルール化を求めるが、それ以外のことはまったく求めていない。

売上高営業利益率を上げれば、本則課税の場合、消費税負担が増え、さらに法人税負担も増える。

利益目標があるなら、極端なはなしだが決算前の1か月を営業しないで調整したり、区分けされた事業によって会社を分けて株主も社長もそれぞれ違う人にし、本社所在地もばらばらにして、相互の資本関係ももたないなど、いくらでも利益目標を管理しやすくする経営の整理の仕方というのがあるのだ。

そういった会社とか税の構造から事業や会社組織をみつめなおしてみると、意外なキャッシュを残す方法がみつかるものだ。

バランスシート1

バランスシート2