会社のキャッシュは決算をすることでなくなっていく。

だから、決算対策などという言葉が使われるようになる。ところがこの「決算対策」というものはおカネを手元に残してはくれない。その多くは繰り延べであり、決算対策の節税目的で加入した保険で手元キャッシュは少なくなり、前倒しの広告費の計上でやはりキャッシュは少なくなる。従業員のモチベーションのために有効な決算賞与を国税庁のNo.5350 使用人賞与の損金算入時期 注1 のやりかたにしたがい未払い賞与で計上しても、その翌月には本当に賞与を支払うこととなり、それらが会社のおカネを残すことには貢献してくれない。

しかも、経営者にとってできることは法律の範囲内のことしかありえないのだ。

脱税はそれをした効果よりも、それが税務署によってみつかったときの悪影響のほうが何倍も大きなものとなる。いくばくかの経営者は脱税をしてもみつからないと考えるが、その根拠には確たる理由など存在しない。

そして、最後にいきつくところは、顧問税理士の薦める決算対策・節税となる。

もちろんそれがいけないということはない。節税のさまざまな方法は勉強するだけの価値があり、知らなければ損をすることになる。だから節税については理解しておくにこしたことはない。私自身、財務を担当している会社の税務のことは顧問税理士の方にこちらから節税策を提案することにより、その回答として細かく教えてもらっている。ただ、その会社はこれから社内規定を作らなければならないということもあり、税理士の発言について、税法の条文や国税庁の通達などでその根拠を必ず確認することとしている。そしてそれがちゃんとした会社を作るためには必要不可欠であることは否めない。

黒字でない会社でも決算をすることで、会社のキャッシュは失われる。消費税の納税というものがそうだ。

消費税対策に関して、設備投資をすれば消費税の支払額が減り、減価償却の発生のために、それほど利益への影響はないといわれるが、それらを綿密に計算して設備投資をしたとしても、やはり会社のキャッシュが減ることには変わりがない。

では、どうしたらいいのか?

節税手法を、もっと本質的な視点でとらえると面白い世界が見えてくる。

たとえば、本則課税で消費税負担を減らすには免税事業者を作りそこに利益をおとすことでトータルでの負担を減らすなどだ。

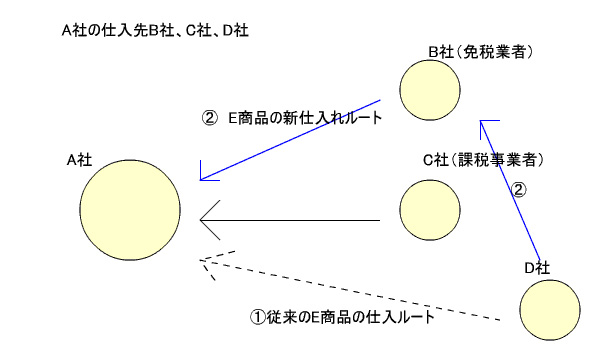

誤解や批判を受けやすいことなので図式化して説明してみるとこうなる。↓

従来は図(1)のルートでA社がE商品を仕入れて、付加価値をつけて販売していたとしよう。

D社から税抜き価格500万円で仕入れた商品に付加価値をつけて税抜き1000万円で販売していたとして、A社の消費税の負担は、他の要素を一切考えないでコレだけの取引で想定した場合、80万円-40万円で40万円となる。

ところが、連結決算とか資本関係とかを持たないでB社という免税事業者注2を設立し、そこでD社から同じ商品を税抜き価格500万円で仕入れ、B社が付加価値をつけて税抜き価格900万円でA社に販売、それをA社が1000万円で販売した場合、A社の消費税の負担は、他の要素を一切考えないで想定すると、80万円-72万円で8万円となる。

つまり、単純化しすぎてはいるが、消費税負担は、かたや40万円、かたや8万円となるのだ。

もちろん、つっこみどころはいろいろあるが、本質を考えて整理していくと税負担と言うのは大幅に減らすことが可能となる。

そして、それによってでてきた弊害もじつは解決できるのだ。

そして、それによってでてきた弊害もじつは解決できるのだ。

注1:国税庁ホームページ より下記引用

No.5350 使用人賞与の損金算入時期

[平成26年4月1日現在法令等]

法人が使用人に対して支給する賞与の額は、次に掲げる賞与の区分に応じ、それぞれ次の事業年度の損金の額に算入します。なお、使用人に対して支給する賞与の額には、使用人兼務役員に対して支給する賞与のうち使用人としての職務に対応する部分の金額が含まれます。

(1)労働協約又は就業規則により定められる支給予定日が到来している賞与(使用人にその支給額が通知されているもので、かつ、その支給予定日又はその通知をした日の属する事業年度においてその支給額につき損金経理したものに限ります。)

その支給予定日又はその通知をした日のいずれか遅い日の属する事業年度

その支給予定日又はその通知をした日のいずれか遅い日の属する事業年度

(2)次に掲げる要件のすべてを満たす賞与

使用人にその支給額の通知をした日の属する事業年度

使用人にその支給額の通知をした日の属する事業年度

イ その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知をしていること。

(注1)法人が支給日に在職する使用人のみに賞与を支給することとしている場合のその支給額の通知は、ここでいう「通知」には該当しません。

(注2)法人が、その使用人に対する賞与の支給について、いわゆるパートタイマー又は臨時雇い等の身分で雇用している者(雇用関係が継続的なものであって、他の使用人と同様に賞与の支給の対象としている者を除きます。)とその他の使用人を区分している場合には、その区分ごとに支給額の通知を行ったかどうかを判定することができます。

ロ イの通知をした金額を通知したすべての使用人に対しその通知した日の属する事業年度終了の日の翌日から1か月以内に支払っていること。

ハ その支給額につきイの通知をした日の属する事業年度において損金経理をしていること。

(3)上記(1)及び(2)に掲げる賞与以外の賞与

その支払をした日の属する事業年度

その支払をした日の属する事業年度

(法令72の3、法基通9-2-43~44)

注2:国税庁ホームページ より下記引用

No.6455 免税事業者や消費者から仕入れたとき

[平成26年4月1日現在法令等]

消費税の納付税額は、課税期間中の課税売上高(税抜き)に100分の6.3(注)を掛けた金額から課税仕入高(税込み)に108分の6.3(注)を掛けた金額を差し引いて計算します。

この場合の課税仕入れとは、商品などの棚卸資産の仕入れのほか、機械や建物等の事業用資産の購入又は賃借、原材料や事務用品の購入、運送等のサ-ビスの購入など、事業のための購入などをいいます。

したがって、免税事業者から仕入れた場合や事業者ではない消費者から仕入れた場合も、仕入税額控除の対象となります。

この免税事業者や消費者から仕入れた場合でも、その支払った対価の額は消費税及び地方消費税込みの金額とされますので、その対価の額の108分の6.3(注)相当金額は消費税額として仕入税額控除を行うことができます。

例えば、免税事業者である下請業者に外注費100万円を支払ったとします。この100万円の支払の中には、その108分の6.3(注)に相当する58.333円の消費税額が含まれているものとして、仕入税額控除を行うことになります。このことは、事業用の建物や器具などを事業者でない人から購入したり賃借する場合も同じです。

この場合の課税仕入れとは、商品などの棚卸資産の仕入れのほか、機械や建物等の事業用資産の購入又は賃借、原材料や事務用品の購入、運送等のサ-ビスの購入など、事業のための購入などをいいます。

したがって、免税事業者から仕入れた場合や事業者ではない消費者から仕入れた場合も、仕入税額控除の対象となります。

この免税事業者や消費者から仕入れた場合でも、その支払った対価の額は消費税及び地方消費税込みの金額とされますので、その対価の額の108分の6.3(注)相当金額は消費税額として仕入税額控除を行うことができます。

例えば、免税事業者である下請業者に外注費100万円を支払ったとします。この100万円の支払の中には、その108分の6.3(注)に相当する58.333円の消費税額が含まれているものとして、仕入税額控除を行うことになります。このことは、事業用の建物や器具などを事業者でない人から購入したり賃借する場合も同じです。

(注)「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」により、消費税率の引上げを含む消費税法の改正が行われています。

詳しくは、コード6950社会保障と税の一体改革関係をご覧ください。

詳しくは、コード6950社会保障と税の一体改革関係をご覧ください。

(消法2、30、消基通11-1-3)