粗利益率の高い会社は消費税負担も大きい。

設備投資などをしないという前提なら、粗利益率の高い会社は消費税負担が大きくなる。税抜き100万円で仕入れたものを税抜き500万円で売るような事業をしている会社がこれに該当するが、他の要素を無視して売り買いだけで考えると、支払った消費税が8万円で売先から預かった消費税が40万円となり、本則課税なら32万円の消費税負担があることになる。

ところが、粗利益率の低い会社の場合、キャッシュも手元に残らないが消費税負担も少なくなる。

税抜き100万円で仕入れたものを税抜き120万円で売るような事業をしている会社がこれに該当する。このケースも他の要素を無視して売り買いだけで考えると、支払った消費税が8万円で売先から預かった消費税が96,000万円となり、本則課税ならたったの16,000万円の消費税負担になる。

税抜き100万円で仕入れたものを税抜き120万円で売るような事業をしている会社がこれに該当する。このケースも他の要素を無視して売り買いだけで考えると、支払った消費税が8万円で売先から預かった消費税が96,000万円となり、本則課税ならたったの16,000万円の消費税負担になる。

2つのケースを比較すると消費税負担金額については20倍の開きがあることになる。

しかし、粗利益率の低い会社は手元にキャッシュも残らない。

しかし、粗利益率の低い会社は手元にキャッシュも残らない。

粗利益率の高い会社が、消費税負担の大きさを嘆くと、税理士は設備投資やら節税策のリスト、あるいは簡易課税の選択(条件を満たさない場合は選択できない)などから適当と思われるものを探し出して説明し始めたり、税抜き会計をすすめたりする。

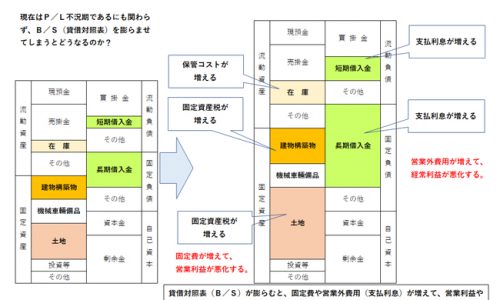

ところが、消費税負担を大幅に減らす設備投資をしても、消費税負担は減るものの、銀行融資が大幅に増えるか、手元キャッシュが大幅に減ることになる。

中小企業経営者としては消費税負担を減らし、法人税等の負担も減らし、かつ手元キャッシュをできるだけ多くしたい。そしてあわよくば現在は借入れをせずに、将来的な銀行融資も考慮して財務内容を良いものにしたいと考える方が多いと思う。

中小企業経営者としては消費税負担を減らし、法人税等の負担も減らし、かつ手元キャッシュをできるだけ多くしたい。そしてあわよくば現在は借入れをせずに、将来的な銀行融資も考慮して財務内容を良いものにしたいと考える方が多いと思う。

「そんな都合のいい話、あるわけない」という答えが常識ある方々から返ってきそうだが、確かに難しいことではあるがそれは不可能ではないのだ。げんに過去において企業再生をなしとげた会社ではこの相反する命題をなしとげている。だからこそ一度破たんした会社や、第二会社は基本的に銀行融資は受けられないにもかかわらず、そんな状況でも再生させ、経営を軌道に乗せることができるのだ。このようなことをしなければ、どんなに利益率の良い事業でも途中でまた破たんしてしまう。

大企業の再生ならまだしも、中小企業再生を業としている専門家でも、そこまで再生させた会社とつきあう人はほとんどいないし、再生させる価値に見合う財務能力を隠し持っている企業もそんなにはないので、じっさいには私でも再生させ、5年以上経営に深く関与した例は十件もない。

もっとも、今関与している会社は絵に描いたような成功事例で、倒産後1年で再生し黒字化、2年目も黒字だが、財務面に関してはこまごまとしたことまで気を使い融資を受けられないにもかかわらず潤沢な資金を残している。

一般的に言えば、もともと粗利益率の高い事業、まだは潜在的に粗利益率を高くできる事業で展開できないと、一度破たんしたものを再生させることはできないが、そうすると必ずこの問題がついてくることになる。うまく調整すれば2期目まではいいのだが、3期目にはこの問題が大きな壁になる。

てっとり早い解決方法は会社を1社でなく実質2社所有することだ。しかもこの2つの会社は資本関係もなく、本社登記の住所も異なり、取引銀行も顧問税理士も代表者も違うが、母体の会社の代表者が実質オーナーといわれるものにし、この2つの会社の合計で手元キャッシュを残すというスキームを組むのだ。

そしてさらにいえば、従たる会社が免税事業者であるか、一定期間免税事業者であるメリットを受けて消費税の負担軽減、法人税等の負担軽減をし、手元キャッシュを残すこともできることになる。 注意1

たとえば、2社の関係を利用した仕入れ在庫による消費税負担の圧縮の方法について書くとこうなる。

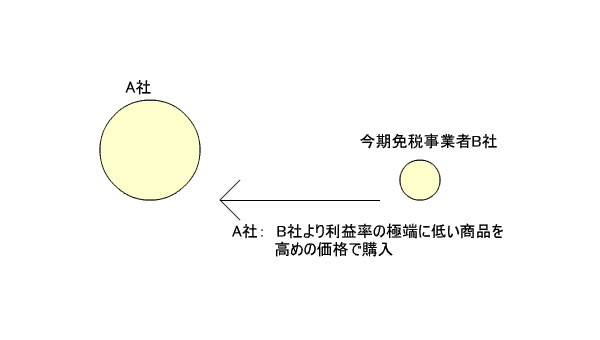

もともとのA社が母体で、A社が課税事業者になってからB社を設立。B社は免税事業者で出発したとする。

このような状況では、さまざまな方法で消費税の負担も、法人税等の負担も減額できる。

たとえば消費税でいえば、A社がB社より利益率の極端に低い商品を高めに仕入れて、利益をB社に残す。この売上に対する消費税はB社は免税事業者なので考慮する必要がなく、A社にしてみれば課税仕入が増えることで消費税の負担が軽減される。

さらに、「黒字にしたい」とか、逆に「法人税負担を減らしたい」といった利益を調整したい場合、このB社からの仕入れはうまく使えることになる。「どうして?」かというと、最終仕入原価法という利益調整のためのマジックがあるからなのだ。

商品Cの在庫が1000個あり、通常は単価が5,000円だとすると500万円の商品在庫があることになる。決算で利益が200万円だがこれを100万円にしたいという場合、商品Cを最後にB社から4,000円で10個仕入れればたな卸し金額が約100万円減り、利益と法人税額が減るのだ。

同様に高めに仕入れれば利益が増えることになる。

一般に知られているほとんどの節税方法ではキャッシュは手元に残らない。それゆえに、財務や経理では儲けること、手元キャッシュを残すことはできないと思っている経営者もいるが大きな間違いだ。経営者みずからが財務・経理に真剣に取り組み考えれば儲けてキャッシュも残せるのだ。

注1:国税庁ホームページ より下記引用

国税庁 No.6455 免税事業者や消費者から仕入れたとき

[平成26年4月1日現在法令等]

[平成26年4月1日現在法令等]

消費税の納付税額は、課税期間中の課税売上高(税抜き)に100分の6.3(注)を掛けた金額から課税仕入高(税込み)に108分の6.3(注)を掛けた金額を差し引いて計算します。

この場合の課税仕入れとは、商品などの棚卸資産の仕入れのほか、機械や建物等の事業用資産の購入又は賃借、原材料や事務用品の購入、運送等のサ-ビスの購入など、事業のための購入などをいいます。

したがって、免税事業者から仕入れた場合や事業者ではない消費者から仕入れた場合も、仕入税額控除の対象となります。

この免税事業者や消費者から仕入れた場合でも、その支払った対価の額は消費税及び地方消費税込みの金額とされますので、その対価の額の108分の6.3(注)相当金額は消費税額として仕入税額控除を行うことができます。

例えば、免税事業者である下請業者に外注費100万円を支払ったとします。この100万円の支払の中には、その108分の6.3(注)に相当する58.333円の消費税額が含まれているものとして、仕入税額控除を行うことになります。このことは、事業用の建物や器具などを事業者でない人から購入したり賃借する場合も同じです。

この場合の課税仕入れとは、商品などの棚卸資産の仕入れのほか、機械や建物等の事業用資産の購入又は賃借、原材料や事務用品の購入、運送等のサ-ビスの購入など、事業のための購入などをいいます。

したがって、免税事業者から仕入れた場合や事業者ではない消費者から仕入れた場合も、仕入税額控除の対象となります。

この免税事業者や消費者から仕入れた場合でも、その支払った対価の額は消費税及び地方消費税込みの金額とされますので、その対価の額の108分の6.3(注)相当金額は消費税額として仕入税額控除を行うことができます。

例えば、免税事業者である下請業者に外注費100万円を支払ったとします。この100万円の支払の中には、その108分の6.3(注)に相当する58.333円の消費税額が含まれているものとして、仕入税額控除を行うことになります。このことは、事業用の建物や器具などを事業者でない人から購入したり賃借する場合も同じです。